Christine, qui a cumulé deux activités pendant trente ans, perdrait près de la moitié de sa retraite de base

Christine est née en janvier 1953. Elle exerce une activité salariée depuis 1976. Cadre depuis 1983, elle cotise sur la base du plafond annuel de la sécurité sociale (Pass). Depuis 1985, elle mène en parallèle une activité commerciale et perçoit depuis 2001 des revenus non salariés supérieurs au Pass. En outre, Christine a élevé six enfants. Elle souhaite partir à la retraite le 1er juillet 2015. Et elle a raison. Si elle attendait que la réforme s’applique, en 2017, elle verrait sa pension des régimes alignés fondre de moitié.

COMMENT CALCULER LE MONTANT DE LA RETRAITE DES RÉGIMES ALIGNÉS

Rappelons les trois éléments qui entrent dans la formule de calcul des retraites des régimes alignés :

- Le salaire ou revenu annuel moyen (SAM ou RAM). Il équivaut à la moyenne des 25 meilleures années (après revalorisation) si l’assuré a cotisé auprès d’un seul régime aligné. Si l’assuré a cotisé auprès de plusieurs régimes alignés, le nombre d’années est alors proportionnel à la durée d’assurance acquise auprès de chacun de ces régimes.

- Le taux de liquidation (T). Il s’agit du taux appliqué au SAM ou au RAM au moment de la liquidation de la retraite. Le taux maximal, dit « taux plein », est de 50%.

- La durée d’assurance (DA). Il s’agit du nombre de trimestres acquis dans le régime concerné. Ce nombre est rapporté au nombre de trimestres nécessaires pour ouvrir droit à la retraite à taux plein en fonction de la classe d’âge (durée de référence, ou DR).

Le montant calculé annuel brut de la retraite (R) des régimes alignés est donc le suivant : R = SAM x T x DA/DR

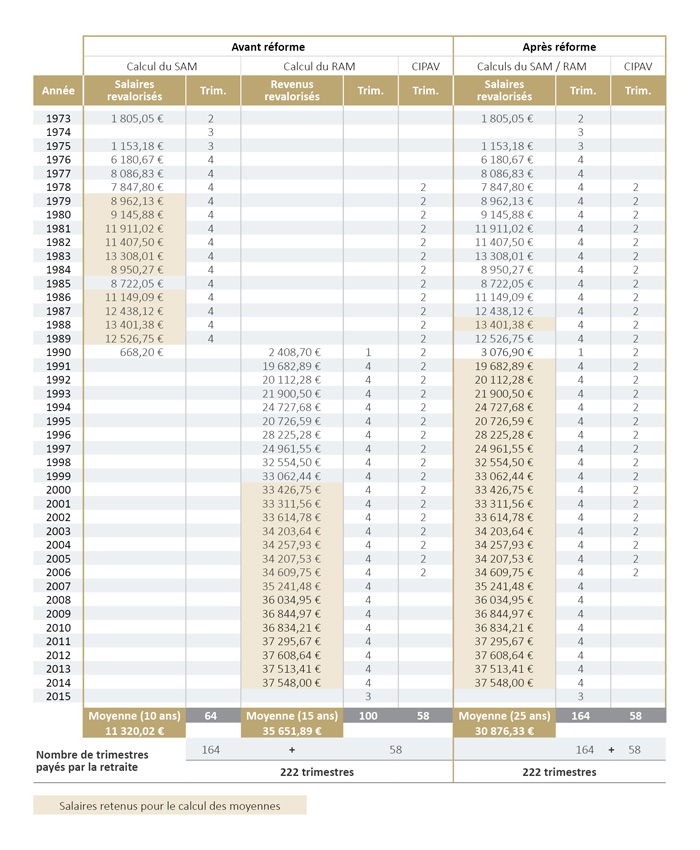

DÉTAIL DES REVENUS PERÇUS ET DES TRIMESTRES COTISÉS

Tableau de calcul de retraite poly-pensionnée :

LA RETRAITE DE CHRISTINE AVEC LE MODE DE CALCUL ACTUEL

Aujourd’hui, le montant calculé annuel brut des retraites du régime général (RG) et du RSI est le suivant :

- Pour le RG : 35 186,39 x 50% x 165/165 = 17 593,19 €

- Pour le RSI : 36 865,44 x 50% x 93/165 = 10 389,35 €

Soit un total de 27 982,54 € par an, ou 2 331,87 € brut par mois.

LA RETRAITE DE CHRISTINE AVEC LE NOUVEAU MODE DE CALCUL

En appliquant le nouveau mode de calcul des régimes alignés, le montant de la retraite polypensionnée serait de :

> 33 757.86 x 50% x 165/165 = 16 878,93 € par an, ou 1 406,57 € brut par mois, soit un perte de 925,28 € par mois.

Si l’on tient compte de la majoration de 10% pour enfants et de la surcote de 11,25% pour les 9 trimestres travaillés après son âge légal (61 ans et 2 mois), le manque à gagner s’élève au total à 1 132,31 € brut par mois.

Le conseil de NEOVIA : Il est heureux que Christine puisse prendre ses retraites dès cette année. Si le nouveau mode de calcul des polypensionnés s’appliquait le 1er juillet 2015, elle perdrait près de la moitié du montant de sa pension de base . Et ceci pour le reste de sa vie !

POURQUOI CHRISTINE FAIT PARTIE DES PERDANTS

L’ensemble de ses activités a permis à Christine d’accumuler un nombre de trimestres (206 + 93) déjà bien supérieur au maximum pris en compte pour le calcul de sa pension (165 + 93). Avec le nouveau mode de calcul (maximum 165 trimestres en tout), elle perd l’intégralité de sa retraite RSI.

En outre, elle voit le montant de sa retraite du régime général baisser, car il est calculé désormais sur les 25 meilleures années, et non plus sur les 17 meilleures comme c’est le cas aujourd’hui.