Régimes de retraite obligatoires : des informations déjà présentes

Vous trouviez déjà sur votre compte retraite toutes les informations sur les droits enregistrés auprès des régimes de retraite obligatoires. Par ailleurs, vous pouvez directement via le site demander des régularisations de carrière pour des périodes mal ou pas enregistrées.

Le site info-retraite.fr permet également d’effectuer les demandes de retraite en ligne auprès de l’intégralité des caisses de retraite, et de suivre les avancées de ces demandes de retraite

Pour en savoir plus, découvrez notre article « Demande de retraite en ligne : qu’est ce que ça change ?«

Des informations supplémentaires sur votre épargne retraite

Désormais vous retrouvez également les informations sur votre épargne retraite si vous avez souscrit à des produits de retraite supplémentaire à titre individuel ou si votre employeur y a souscrit pour vous dans le cadre de contrats collectifs. Il faut pour cela vous connecter à votre espace et vous rendre dans l’onglet “Mon épargne retraite” entièrement dédié. Vous y retrouverez les noms et adresses des organismes auprès desquels vous avez versé des cotisations.

Impossible de liquider vos rentes associées via le site Info-retraite

Cependant, si vous souhaitez liquider les rentes associées à ces contrats, il n’est pas encore possible de le faire sur le site Info-retraite, il faudra contacter directement les organismes concernés pour faire les démarches auprès d’eux.

Si vous pensiez avoir un contrat mais qu’il n’apparaît pas sur le service en ligne, il est possible que l’information n’ait pas encore été transmise. Il faudra revenir consulter votre compte retraite plus tard ou vous renseigner directement auprès de l’organisme de gestion de retraite supplémentaire auprès duquel vous pensez avoir enregistré des droits.

Rappel : Les sommes versées sur un plan d’épargne retraite servent à augmenter votre retraite. Vous vous constituez une épargne pour la retraite. C’est de la retraite par capitalisation, différente de la retraite par répartition constituée par les retraites obligatoires pour lesquelles vous versez des cotisations réparties auprès des retraités français.

Une question sur votre retraite ? Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Mesures Covid-19 : fin des exonérations et aides au paiement des cotisations socialesUn relevé de dette pour connaître sa situation

Les employeurs et travailleurs indépendants qui ne bénéficient pas de délais de paiement et qui ont des dettes vis-à-vis de l’Urssaf vont recevoir – ou ont déjà reçu – un relevé de situation de leur compte cotisant.

Il s’agit d’un document informatif qui permet de faire le point sur la dette (montant, périodicités).

Bon à savoir : Certaines dettes ne sont pas mentionnées dans ce relevé. C’est le cas notamment des dettes faisant l’objet d’un recours amiable ou d’une procédure collective .

Comment régulariser ma situation ?

Pour régulariser votre situation, il vous faut d’abord connaitre le montant exact de votre dette.

Vous pouvez consulter le montant précis de votre dette à partir de votre espace personnel sur le site www.urssaf.fr,

Vous devez ensuite payer votre dette ou demander un délai de paiement dans les 30 jours qui suivent la réception du relevé.

Si vous ne régularisez pas la situation de votre compte cotisant dans les délais, l’Urssaf pourra engager des actions en recouvrement des sommes dues.

Pour aller plus loin : Vers un transfert de la collecte des cotisations Agirc-Arrco vers les Urssaf ?

Dette de cotisation : quel impact sur mes retraites ?

La régularisation de votre dette de cotisation envers l’Urssaf est indispensable pour liquider vos retraites. En effet, seules les cotisations réellement payées au moment de la liquidation de vos retraites sont prises en compte dans le calcul de la pension.

C’est pourquoi il est très important d’avoir réglé l’intégralité de votre dette de cotisation avant de demander à percevoir vos retraites. Sans cette régularisation, les cotisations non payées ne seront pas prises en compte pour votre retraite. Cela pourrait réduire le revenu pris en compte pour l’année concernée, ou pire, enlever des trimestres ayant un impact sur le taux de l’intégralité de vos pensions de retraite.

Afin d’avoir la certitude qu’aucune dette de cotisation ne subsiste auprès de l’Urssaf, il est indispensable de faire un point avec votre comptable avant de prendre la décision de liquider vos retraites.

A retenir :

- Les mesures d’exonérations et aides au paiement des cotisations sociales ont pris fin

- L’Urssaf adresse un relevé de situation qui permet de faire le point sur la dette

- A défaut de paiement ou de délai octroyé, l’Urssaf peut engager des actions en recouvrement des sommes dues

Une question sur votre retraite ? Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Réforme de l’âge légal de départ à la retraite en Suisse pour les femmesL’âge légal de départ à la retraite en Suisse jusqu’en 2022

A la différence de la France, la Suisse avait jusqu’en 2022 un âge légal de départ à la retraite différent pour les hommes et les femmes. Ces dernières pouvaient alors partir un an plus tôt que leurs homologues masculins.

Avant réforme, et jusque fin 2024, l’âge légal de départ à la retraite en Suisse (AVS : Assurance-Vieillesse et survivants) était alors de 64 ans pour les femmes et 65 ans pour les hommes. Cette différence d’âge va tendre à être supprimée progressivement pour un âge légal de départ lissé à 65 ans pour tous.

Réforme 2022 en Suisse : l’âge de la retraite des femmes reculé d’un an

En Suisse, l’âge de la retraite des femmes sera reculé progressivement d’un an. Les futures retraitées devront attendre 65 ans, comme les hommes.

A l’instar du projet de réforme des retraites français, ce changement se fera de manière progressive et n’impactera pas les personnes nées avant 1961.

Dès janvier 2025, les femmes nées en 1961 verront leur âge légal de départ décalé à 64 ans et 3 mois, puis 64 ans et 6 mois pour celles nées en 1962 et ainsi de suite pour atteindre les 65 ans pour toutes et tous en 2028..

Ce décalage de date de départ pour les femmes s’aligne ainsi sur celui des hommes et fait suite à une réforme des retraites votée par les Suisses le 25 septembre 2022.

Pour aller plus loin : découvrez notre article « Retraite frontalier Suisse, Belgique… comment ça marche ? »

Un vote mitigé pour les Suisses sur cette réforme

Cette réforme, appelée également réforme “AVS 21”, a été acceptée par les votantes et les votants à hauteur de 50,6%.

L’objectif principal de cette mesure étant de rééquilibrer les finances du système de prévoyance suisse lié notamment à l’allongement de la durée de vie. D’après les projections de l’Office fédéral des assurances sociales, cette révision devrait permettre d’amortir le déficit de l’AVS jusqu’en 2030.

Pour aller plus loin : découvrez notre article « L’âge légal de départ à la retraite dans les différents pays »

Une question sur votre retraite ? Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

CARMF : Régularisation des cotisations par anticipation pour les médecinsPour rappel : il est nécessaire d’être à jour des cotisations lors du départ en retraite

Lorsqu’un médecin libéral demande à percevoir sa retraite à la date d’effet à le retraite choisie, il doit impérativement être à jour du paiement des cotisations auprès de la CARMF.

Les cotisations auprès de la CARMF doivent être à jour au plus tard le dernier jour du trimestre qui précède la date d’effet à la retraite demandée, afin que l’intégralité des droits soit bien prise en compte dans le calcul de la retraite.

> Pour aller plus loin, découvrez notre article Retraite des médecins libéraux : quand prendre sa retraite ?

Préconisation de la CARMF : procéder à la régularisation des cotisations le plus tôt possible

Les services de la CARMF invitent les cotisants-médecins qui demandent à percevoir leur retraite en 2023 à anticiper le paiement des cotisations le plus tôt possible.

En effet, à la suite de la crise sanitaire (COVID-19), la CARMF avait mis en place un report des prélèvements mensuels des cotisations dues d’avril à juin 2020.

Ainsi, pour les médecins ayant bénéficié de ce report, la dernière cotisation était prévue sur le mois de janvier 2023. Afin de régulariser cette situation auprès de la caisse, deux options s’offrent à vous :

- Demander le recalcul des prélèvements mensuels en 2022

- Payer la somme restant due directement en ligne sur le site de la CARMF

En cas de nécessité, vous pouvez vous rapprocher des services de la CARMF par mail à l’adresse suivante : comptabilite.prelevement@carmf.fr

Important : Toutes les cotisations de retraite et de prévoyance du médecin et du conjoint collaborateur, affiliés à la CARMF, sont déductibles fiscalement sur l’année du paiement.

> En savoir plus sur le statut de conjoint collaborateur depuis la loi de décembre 2021 : La refonte du statut de conjoint collaborateur

Nous vous invitons ainsi à être à jour et demander la régularisation de vos cotisations auprès de la CARMF par anticipation et au plus tard le 12 décembre de l’année précédant l’année de départ à la retraite effective.

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Etude de cas client 2 : quel est l’impact de la réforme des retraites 2023 ?Bilan de carrière

Monsieur MARTIN totalise 158 trimestres à 62 ans (01/04/2026). Il souhaite poursuivre son activité avec des revenus importants, donc pouvoir bénéficier du cumul emploi-retraite libéralisé. Pour cela, il faut qu’il demande ses retraites à taux plein. Pour lui, le rachat de trimestres s’avère intéressant.

Sans la réforme

Conformément aux règles applicables avant réforme, Monsieur MARTIN aurait pu demander ses retraites à 62 ans donc au 01/04/2026. Pour la génération de 1964, le nombre de trimestres demandés pour obtenir le taux plein était de 169 trimestres. Il aurait fallu qu’il rachète 11 trimestres au total afin de pouvoir demander à toucher ses retraites à taux plein au 01/04/2026.

Ainsi, avant la réforme, Monsieur MARTIN aurait pu demander ses retraites à taux plein au 01/04/2026 après rachat de 11 trimestres, à un montant mensuel net avant prélèvement de l’impôt sur le revenu de 4 960 euros, toutes pensions confondues.

Après la réforme

La réforme porte l’âge légal de la retraite pour la génération de 1964 à 63 ans. Ainsi, concernée, Monsieur MARTIN ne peut demander le paiement de ses retraites qu’au 01/04/2027.

A cette date, il totalise 162 trimestres. Le nombre de trimestres requis pour avoir le taux plein après la réforme est de 171 trimestres, il doit donc racheter 9 trimestres pour obtenir le taux plein.

Ainsi, après la réforme, Monsieur MARTIN peut demander ses retraites à taux plein au 01/04/2027 après rachat de 9 trimestres, à un montant mensuel net avant prélèvement de l’impôt sur le revenu de 5 354 euros, toutes pensions confondues.

A retenir :

Avec la réforme Monsieur MARTIN doit décaler son départ à la retraite d’un an. Ce décalage lui permettra de ne racheter que 9 trimestres, versus 11 avant la réforme et de bénéficier de 394€ supplémentaires.

Pour en savoir plus

>>RÉFORME DES RETRAITES POUR 2023 : QUEL IMPACT POUR VOTRE RETRAITE ?

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

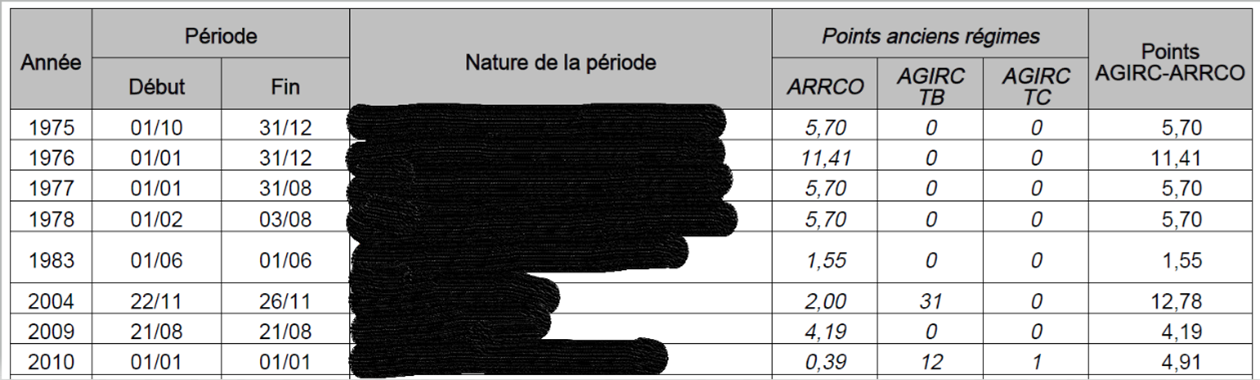

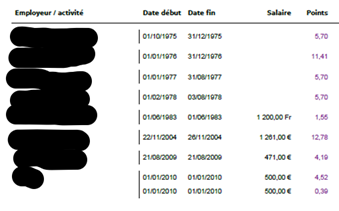

Relevé de carrière : quand la simplicité entache le droit à l’informationL’assuré lambda pouvait faire un contrôle et préciser les anomalies à la caisse de retraite.

Pour rappel, d’après la Cour des Comptes, une pension de retraite sur sept est mal calculée. Les principales erreurs constatées concernent la carrière (49,5%), il faut donc être capable de bien lire les relevés de carrière remis.

Impact de ce changement d’affichage

Le premier impact de ce changement est un contrôle de la carrière beaucoup plus complexe. Nous ne disposons aujourd’hui que du total de points AGIRC/ARRCO. S’il manque quelques points ARRCO ou AGIRC, cela passera plus facilement inaperçu.

Un autre impact concerne l’acquisition des points cadre (AGIRC).

Par exemple :

Ce statut permet d’obtenir des points AGIRC Tranche B. Sans le détail, nous ne pouvons plus déterminer à quel moment l’assuré a obtenu ce statut – et donc vérifier si la caisse de retraite a validé les points nécessaires.

Avant :

Après :

De plus, les points AGIRC Tranche C doivent être comptabilisés différemment avant 2016. En effet, ils sont minorés en fonction de l’âge de liquidation, et cela même si l’assuré a validé tous les trimestres requis pour l’obtention du taux plein. Pour estimer correctement sa pension retraite, il faut donc posséder la somme de points AGIRC Tranche C acquis avant 2016.

En conclusion, les caisses de retraite réalisent régulièrement des changements d’affichage afin de rendre la lecture de leurs documents plus facile à comprendre. Cette fois, l’impact de ce changement d’affichage néglige le droit à l’information de l’assuré. Pour rappel, ce droit à l’information prévoit « Les régimes de retraite légalement obligatoires et les services de l’Etat chargés de la liquidation des pensions sont tenus d’adresser périodiquement, à titre de renseignement, un relevé de la situation individuelle de l’assuré au regard de l’ensemble des droits qu’il s’est constitués dans ces régimes. L’assuré bénéficie d’un service en ligne lui donnant accès à tout moment à son relevé actualisé, l’informant sur les régimes dont il relève et lui permettant de réaliser certaines démarches administratives et d’échanger avec les régimes concernés des documents dématérialisés. »

En faisant abstraction des différentes tranches de cotisations avant 2019, les assurés ne sont plus en mesure de contrôler efficacement leur relevé de carrière et de demander les modifications nécessaires.

index.php

Réforme des retraites : décalage progressif de l’âge de départL’âge légal de départ à la retraite : 62 ans

Il s’agit de l’âge minimum à partir duquel vous pouvez prendre votre retraite dans la plupart des régimes. Si vous partez à la retraite à 62 ans mais que vous n’avez pas validé le nombre de trimestres nécessaires selon votre année de naissance, une décote sera appliquée sur vos pensions, c’est à dire qu’un coefficient de minoration sera calculé en fonction du nombre total de trimestres validés.

Néanmoins, il est possible de liquider vos pensions avant l’âge légal de départ à la retraite (62 ans), notamment au titre des carrière longues lorsque vous avez commencé à travailler avant 20 ans et totalisé le nombre de trimestres pour partir à taux plein. Votre date de départ à la retraite sera fonction de votre année de naissance et du nombre de trimestres cotisés.

Il existe d’autres dispositifs permettant un départ anticipé avant l’âge légal de départ à la retraite (handicap, invalité, amiante, etc.)

L’âge du taux plein d’office : 67 ans

Si vous ne voulez pas subir de décote et que vous ne totalisez pas le nombre de trimestres nécessaires selon votre année de naissance, vous avez la possibilité d’attendre l’âge de retraite à taux plein automatique, fixé à 67 ans. Ainsi, quel que soit le nombre de trimestres validés, aucune décote ne s’appliquera à vos pensions de retraite et vous obtiendrez alors automatiquement le taux plein par l’âge.

L’âge pivot : une piste de réflexion pour le projet de réforme des retraites

La réforme des retraites prévoit d’augmenter progressivement l’âge légal de départ à la retraite afin qu’il atteigne 64 ans en 2030.

Le projet est de décaler les départs de 3 mois par an à compter du 1er septembre 2023 :

| Date de naissance | Nombre de trimestres requis | Âge légal de départ | Âge taux plein |

| Entre le 01/01 et le 31/08/1961 (2023) | 168 trimestres (42 ans) | 62 ans | 67 ans |

| Entre le 01/09 et le 31/12/1961 (2023) | 169 trimestres | 62 ans et 3 mois | 67 ans |

| 1962 (2024) | 169 trimestres | 62 ans et 6 mois | 67 ans |

| 1963 (2025) | 170 trimestres | 62 ans et 9 mois | 67 ans |

| 1964 (2026) | 171 trimestres | 63 ans | 67 ans |

| 1965 (2027) | 172 trimestres (43 ans) | 63 ans et 3 mois | 67 ans |

| 1966 (2028) | 172 trimestres | 63 ans et 6 mois | 67 ans |

| 1967 (2029) | 172 trimestres | 63 ans et 9 mois | 67 ans |

| A partir de 1968 (2030) | 172 trimestres | 64 ans | 67 ans |

Pour en savoir plus : Le projet de réforme des retraites pour 2023

Une question sur votre retraite ? Nos experts en droit retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Contactez un expert en droit retraite

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

index.php

Les évolutions du relevé de situation individuelleL’ancien relevé de situation individuelle avant 2021

Le relevé de situation individuelle est un document essentiel qui synthétise l’ensemble de vos droits à la retraite acquis auprès des régimes obligatoires. La première page récapitule l’ensemble des trimestres et points acquis auprès de l’ensemble des régimes de retraite dont vous avez relevés, alors que les pages suivantes décomposent votre carrière régime par régime et année par année.

Depuis la mise en place de la liquidation unique des régimes alignés au 1er juillet 2017, la page dédiée au régime de base des salariés regroupe les droits acquis auprès des régimes alignés, à savoir le régime de base des salariés du secteur privé, les salariés agricoles, ainsi que les commerçants et artisans relevant de la Sécurité Sociale pour les Indépendants.

Depuis la fusion des régimes AGIRC et ARRCO au 1er janvier 2019, une nouvelle colonne « points AGIRC-ARRCO » est apparue sur la page dédiée aux régimes complémentaires des salariés du secteur privé.

Il est rappelé sur chaque page du relevé de situation individuelle que ce document est délivré en l’état de la réglementation et des informations détenues par les caisses de retraite au moment de son émission. Il présente à ce titre un caractère indicatif et provisoire et ne saurait engager les régimes de retraite.

Rappel : plus de 80% des relevés de situation individuelle de nos clients contiennent en moyenne 6 erreurs.

Pour en savoir plus : Tout savoir sur l’AGIRC Tranche C

La refonte du relevé de situation individuelle du 1er juillet 2021

Dans un souci de simplification, ce document a été totalement refondu depuis le 1er juillet 2021 et a supprimé de nombreuses informations qui figuraient sur l’ancien relevé de situation individuelle.

La première page récapitule toujours l’ensemble des trimestres et points acquis auprès de l’ensemble des régimes de retraite dont vous avez relevés, mais les pages suivantes décomposent votre carrière année par année et non plus régime par régime.

Ainsi, une même ligne contient les informations concernant tous les régimes dont vous avez relevé au cours de l’année, aussi bien auprès du régime de base qu’après du régime complémentaire.

Par exemple, si sur une même année vous avez été médecin salarié et libéral, vous retrouvez les trimestres acquis auprès du régime général des salariés, les trimestres acquis auprès de la Caisse autonome de retraite des médecins de France (CARMF), les points acquis auprès du régime complémentaire salarié (AGIRC-ARRCO ou IRCANTEC) et les points complémentaires CARMF.

Cela rend la lecture du relevé de carrière beaucoup plus complexe car il incombe désormais aux assurés de décomposer eux-mêmes leur carrière en fonction des régimes auprès desquels ils ont cotisé.

Enfin, la page dédiée aux régimes ARRCO et AGIRC ayant disparu, il n’est plus possible de distinguer les droits acquis auprès de l’ancien régime AGIRC, dont la Tranche C. Or, nous vous rappelons que les droits acquis en Tranche C avant 2016 restent soumis à une minoration pour âge, le taux plein étant acquis à 67 ans.

Ainsi, il n’est plus possible de vérifier les points acquis auprès de l’ancien régime des cadres depuis la refonte du relevé de situation individuelle.

Pour en savoir plus : La fusion des régimes ARRCO et AGIRC

La nouvelle simplification du relevé de situation individuelle du 1er juillet 2022

Au 1er juillet 2022, une nouvelle simplification du relevé de situation individuelle a été mise en place par les caisses de retraite. Les pages récapitulant les activités année par année ont été regroupées, rendant la lecture et l’analyse de ce document encore plus complexes.

Les informations à retenir

- Le relevé de situation individuelle est un document essentiel qui synthétise l’ensemble de vos droits à la retraite acquis auprès des régimes obligatoires.

- Les réformes successives de ce document tendent vers une simplification et donc une réduction des informations concernant les droits à la retraite des assurés.

- Il n’est plus possible de vérifier les points acquis auprès de l’ancien régime AGIRC, dont la tranche C.

Pour obtenir votre relevé de situation individuelle, vous pouvez vous rendre sur le site de l’Assurance retraite.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

Contactez un expert en droit retraite

index.php

Revalorisation des retraites complémentaires Agirc-Arrco depuis le 01/11/2022Une hausse des retraites complémentaires qui suit le rythme de l’inflation

Cette hausse de 5,12% est établie sur la base de l’évolution du salaire moyen (+ 4,82%) à laquelle ont été ajoutés un rattrapage de + 0,1% au titre de l’inflation constatée en 2021 et une marge de manœuvre supplémentaire de + 0,2 %. A titre de comparaison en 2021, la pension complémentaire des anciens salariés du privé n’avait été augmentée que de 1 %.

Cette revalorisation des retraites complémentaires Agirc-Arrco complète la revalorisation des pensions de retraite de base de 4 %, appliquée de manière rétroactive au 1er juillet 2022. Un coup de pouce supérieur à celui du régime de base.

Le coût de cette revalorisation est évalué à 4,5 milliards d’euros sur un an, entièrement financé par le régime AGIRC-ARRCO.

Nouvelle valeur du point au 1er novembre 2022

La nouvelle valeur de service du point de retraite Agirc-Arrco s’établit désormais à 1,3498 € au 1er novembre 2022, contre 1,2841 € auparavant. Cette valeur de service du point permet de déterminer le montant brut annuel de la retraite complémentaire après multiplication du nombre de points acquis.

Une valeur d’achat du point des retraites complémentaires fixée chaque année

La valeur d’achat du point est fixée chaque année. Elle s’élève à 17,4316 € en 2022. Cette valeur permet de déterminer le nombre de points acquis sur une année en fonction des cotisations (part salariale et patronale) précomptées sur les bulletins de salaire. Le relevé des points acquis année par année est disponible sur l’espace personnel du site www.agirc-arrco.fr

Exemple :

En 2022, un salarié a perçu une rémunération annuelle brute de 50 000 €, soit 41 136 € pour la tranche 1 (égale au PASS) et 8 864 € pour la tranche 2. Les cotisations génératrices des points sont égales à (41 136 € x 6,20 %) + (8 864 € x 17%), soit 4 057,31 €.

Le nombre de points Agirc-Arrco acquis en 2022 est de : 4 057,31 € / 17,4316 € = 232,75 points.

Les informations à retenir

1- La nouvelle valeur du point de retraite Agirc-Arrco passe à 1,3498 € au 1er novembre 2022 contre 1,2841 € auparavant

2- La revalorisation des retraites complémentaires Agirc-Arrco de 5,2% complète la revalorisation des pensions de retraite de base de 4 %

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php