M. Bernard est né en avril 1961. Il est aujourd’hui père de deux enfants. Après de longues années d’études, il a ouvert son cabinet médical. Depuis cette date, il travaille également à l’hôpital sous le statut de salarié.

Selon l’estimation de son relevé de carrière, s’il prend sa retraite à 62 ans soit l’âge légal, il aura 144 trimestres sur les 168 nécessaires et pourra compter sur 3 361 euros de pensions.

Pour décrocher le taux plein et 5 102 euros de retraites mensuelles, il lui faudrait attendre ses 67 ans, en 2028. Il envisage néanmoins de cesser son activité avant. Pour prendre sa décision, M. Bernard a besoin de savoir s’il est opportun de racheter des trimestres.

index.php

Crise : allègement des charges pour les entreprises grâce au cumul emploi-retraiteDes délais et reports de paiement d’échéances sociales et fiscales ont été accordés par l’Etat, face à la crise du Coronavirus, mais ces aides ne seront pas pérennes et beaucoup d’entreprises devront affronter des difficultés financières importantes.

index.php

Tout savoir sur la retraite du conjoint collaborateurQuand votre conjoint ou partenaire de Pacs participe régulièrement à l’activité de votre entreprise sans être rémunéré, il peut relever du statut du conjoint collaborateur. Cette solution peut lui garantir des droits personnels à la retraite. Toutefois, pour cela, vous devez être entrepreneur individuel (artisan, commerçant, profession libérale), gérant associé majoritaire d’une SARL ou d’une société d’exercice libéral à responsabilité limitée, ou être gérant associé unique d’une EURL. Quelle retraite pour un conjoint collaborateur n’ayant pas cotisé ?

index.php

Tout savoir sur la retraite des expatriésRetraite et expatriation : les règles européennes

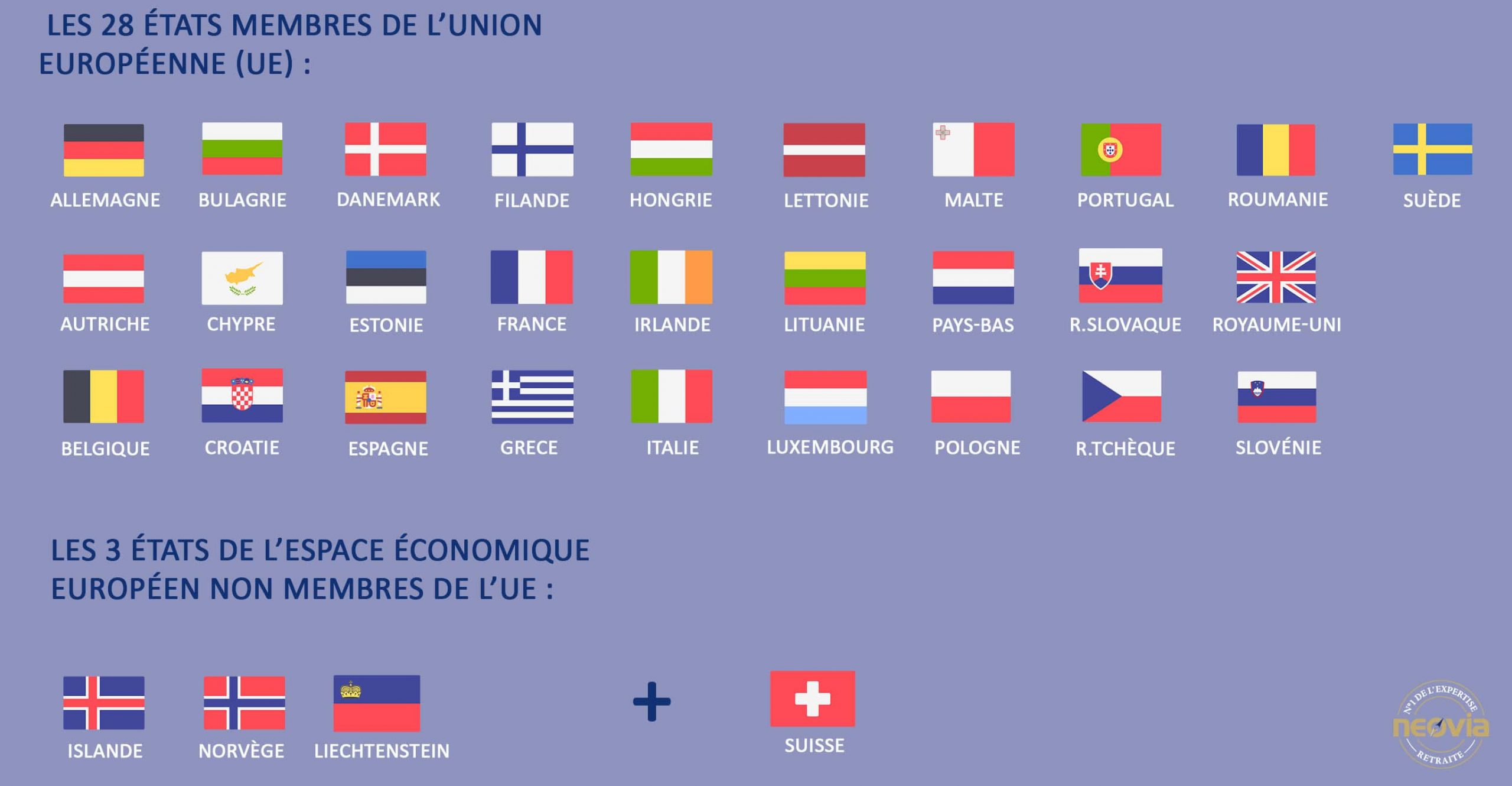

Tout d’abord pour connaître vos droits à la retraite en tant qu’expatrié, il faut savoir que si vous exerciez votre activité au sein de l’Union Européenne, et donc dans l’un des 28 pays membres, vos trimestres travaillés sont comptabilisés comme si votre activité avait été effectuée en France. Cet accord de coordination intègre également les pays de l’espace économique européen (l’Islande, Le Liechtenstein et la Norvège) et la Suisse. Attention, vos salaires ne seront pas repris par la France, un point important à prendre en considération pour votre retraite complémentaire d’expatrié.

Retraite pour expatriés : à qui s’adresser ?

- Expatriation si le pays est conventionné avec la France

La France est également liée à d’autres Etats et territoires par un accord de sécurité sociale qui concerne la retraite et l’expatriation. Ces conventions signées entre les deux Etats assurent une coordination de législation et ainsi permettent de garantir les droits sociaux des personnes en mobilité.

C’est-à-dire que, lors du calcul de votre retraite française, les périodes d’activité effectuées dans un autre Etat seront prises en compte. Vos trimestres travaillés compteront et pourront ainsi avoir un impact sur votre taux. Lorsque vous résidez à l’étranger, il vous faut déposer votre demande de retraite d’expatrié directement auprès de l’organisme de retraite local – celui-ci contactera ensuite la caisse française.

Grâce à la reconnaissance des trimestres acquis à l’étranger, votre départ en retraite en France pourra être fait plus tôt – dès l’âge légal de 62 ans en fonction du nombre total de trimestres acquis. Vous percevrez ensuite votre pension française et la pension du pays d’expatriation.

Attention, l’âge légal de départ à la retraite est différent selon les pays.

Voici quelques exemples en sachant que pour la plupart des pays, une augmentation progressive est prévue en fonction des années de naissance :

- 60 ans au Canada et au Japon avec minoration (65 ans pour le taux plein),

- 62 ans aux États-Unis avec minoration (65 ans pour le taux plein),

- 63 ans et 3 mois en Finlande

- 65 ans en Belgique, au Royaume-Uni, en Suède et en Suisse

- 65 ans et 7 mois en Allemagne

- 66 ans et 4 mois aux Pays-Bas

- 67 ans en Italie

Pour les cotisations de retraites pour les expatriés, il est important de noter si vous êtes un travailleur non salarié (professionnel libéral ou travailleur indépendant), la liste des pays ayant signé des conventions avec la France est différente :

- Expatriation si le pays est non conventionné avec la France

Si vous effectuez votre activité dans un pays non conventionné avec la France, alors elle ne sera pas prise en compte dans le calcul de la retraite française. Vous toucherez une pension de retraite d’expatrié comprenant uniquement vos activités effectuées en France. Et vous percevrez une pension de retraite du ou des autres pays selon la législation du pays concerné.

- Expatriation si j’ai travaillé dans plusieurs pays

Dans le cas d’un travail à la fois dans un pays de l’union européenne ET dans un pays conventionné il faut savoir qu’une seule convention sera retenue dans le calcul de la retraite de base française : soit la convention européenne soit la convention internationale. On regardera ce qui est à votre avantages (la durée la plus longue).

Retraite pour expatriés : comment est calculée ma retraite ?

Au régime de base, votre pension de retraite française est calculée sur 50% de la moyenne de vos 25 meilleures années de salaire. Un prorata est ensuite appliqué en fonction du nombre de trimestre réellement acquis en France.

Par exemple : Paul est né en 1958. Il a travaillé 35 ans en France (140 trimestres) et presque 7 ans (27 trimestres) au Québec. Sa pension française sera calculée comme ceci : Moyenne des 25 meilleures années x 50% x 140/167

Ce calcul est indispensable pour obtenir le montant des cotisations de retraite et complémentaire pour les expatriés.

Selon les accords et conventions entre les pays, il est également possible de prendre en compte moins de 25 années de salaires (ce qui permet d’écarter les revenus les plus faibles et donc d’obtenir une meilleure pension).

Les caisses complémentaires vont prendre en compte le total de points validés et le multiplier par la valeur du point.

Le calcul d’une retraite d’expatrié est complexe compte tenu du nombre d’accord et des spécificités liées à chacun des organismes de retraite. Notre conseil est de bien se renseigner auprès d’un Expert Retraite spécialisé.

Quels sont les dispositifs spécifiques liés à la retraite et l’expatriation ?

- Un maintien des cotisations sur le sol français lors de l’expatriation

Lorsque vous travaillez à l’étranger et que le revenu de protection sociale du pays d’expatriation n’est pas suffisant ou que vous souhaitez augmenter le montant de votre retraite française, vous pouvez choisir de cotiser volontairement aux caisses françaises.

Si vous êtes salarié : vous pouvez cotiser pour votre retraite de base en adhérant à la caisse des Français de l’étranger. Pour pouvoir y prétendre il faut justifier d’avoir relevé d’un régime français d’assurance maladie obligatoire pendant au moins 5 ans. Vous disposez d’un délai de 10 ans à partir du commencement de votre activité dans un pays étranger pour faire la demande. C’est un aspect à ne pas négliger lors de votre demande de retraite d’expatrié.

Concernant votre retraite complémentaire d’expatrié, vous avez la possibilité de cotiser volontairement à l’Agirc-Arrco de deux manières. Soit en adhérant individuellement (en s’adressant aux caisses CRE-Ircafex : Groupe Humanis), soit par l’intermédiaire de votre employeur.

Afin de pouvoir en faire la demande vous devez avoir cotisé aux régimes Arrco/Agirc pour une activité antérieure ou cotiser à la Caisse des Français de l’Etranger.

Si vous êtes non-salariés : en tant que travailleurs indépendants, professionnel libéral ou exploitant agricole vous pouvez adhérer à l’assurance volontaire. Elle concerne la retraite de base et la retraite complémentaire. Et vous permet également de vous constituer une protection invalidité-décès.

Tout comme les salariés, pour pouvoir y prétendre il faut justifier d’avoir relevé d’un régime français d’assurance maladie obligatoire pendant au moins 5 ans. Et vous disposez d’un délai de 10 ans à partir du commencement de votre activité dans un pays étranger pour faire la demande.

- Un rachat de trimestre possible au retour de l’expatriation

En tant qu’expatriés vous avez également la possibilité de procéder à des rachats de cotisations. Une fois de retour en France après vos activités à l’étranger, important pour la gestion de votre retraite d’expatriés, vous disposez cette fois d’un délai de 10 ans pour en faire la demande. Vous pouvez faire la requête auprès de votre régime de base. Le coût du rachat est aligné sur celui du VPLR (versement pour la retraite au titre des années d’études ou des périodes incomplètes) en fonction du revenu de la dernière activité à l’étranger.

index.php

Tout savoir sur la pension de réversionCOMMENT CALCULER SA PENSION DE RÉVERSION ?

Les pensions de réversion sont les rentes qui sont versées au conjoint ou à l’ex-conjoint d’un assuré lorsque celui-ci décède. Les montants perçus varient entre 50% et 60% de la pension qu’aurait perçue le défunt. Toutefois, ce taux peut varier en fonction de votre situation et des réformes en vigueur. Vous voulez tout savoir sur la pension de réversion et ses modes de calcul ? Découvrez comment calculer sa pension de réversion selon les experts Neovia Retraite.

index.php

La régularisation des points Ircantec pour les périodes d’internat et d’externat des médecinsL’IRCANTEC n’a pas enregistré les points que vous avez acquis au titre de votre externat et/ou internat ? NEOVIA Retraite vous explique les démarches à accomplir pour faire régulariser ces périodes.

index.php

Tout savoir sur les rachats de trimestres pour la retraiteQUELLES CONDITIONS POUR LE RACHAT DE TRIMESTRES DE RETRAITE ?

Le rachat de trimestre s’effectue auprès des caisses de retraite de base.

Il y a plusieurs types de rachat, sont les plus importantes :

- Périodes d’apprentissage : Vous avez été apprenti avant juillet 1972 : vos cotisations de l’époque ne valident certainement pas quatre trimestres par année. Vous pouvez dans ce cas payer les arriérés de cotisations pour valider les trimestres manquants.

- Versement pour la retraite : Vous pouvez racheter jusqu’à 12 trimestres au titre de vos années d’études supérieures (sanctionnées par un diplôme) ou des années incomplètes. Si vous avez été salarié tout de suite après vos études, votre demande devra être présentée au régime général, qui étudiera le calcul de votre rachat de trimestres pour la retraite.

- Activité à l’étranger : Si vous avez exercé une activité à l’étranger, vérifiez qu’il existe une convention avec la France et que cette période est bien validée par le régime du pays concerné. À défaut, vous pouvez racheter une partie ou l’intégralité des trimestres à un prix équivalent à celui du VPLR. Attention, ce rachat doit être demandé dans les 10 ans suivant la période en question.

- Rachat Madelin : vous permet de compléter les années non validées par quatre trimestres au SSI (ex-RSI) à un coût plus intéressant que le VPLR sur les six dernières années. Toutefois, les conditions pour le rachat des trimestres de la retraite sont plus strictes.

- Rachat des périodes d’aide familiale (MSA) : Les personnes ayant aidé les membres de leur famille dans le domaine agricole peuvent racheter des années non-cotisées. Des conditions strictes sont là encore requises.

Il y a toujours deux types de calculs pour le rachat de trimestres de retraite qui sont proposés à l’assuré :

-

- Le rachat au taux 1 : les trimestres achetés seront comptabilisés seulement pour le calcul du taux de la pension, mais ne seront pas pris en compte pour le calcul ;

- Le rachat au taux 2 : les trimestres achetés seront comptabilisés à la fois pour le calcul du taux de la pension, et à la fois pris en compte dans le calcul.

Le rachat en taux 2 est beaucoup plus cher que le rachat en taux 1, pour un rendement très faible. À moins de pensions très importantes, il faut le plus souvent plus de 20 ans pour que le rachat en taux 2 soit rentable.

CALCUL DU RACHAT DE TRIMESTRE POUR LA RETRAITE : QUAND EST-CE CONSEILLÉ ?

Le rachat de trimestre sera conseillé selon votre situation. En effet, il est indispensable que vous récupériez rapidement l’argent qui a été investi dans le rachat, dans le surplus de pension que vous toucherez. Il va donc être certainement conseillé si vous avez des pensions importantes, et moins conseillé si les pensions sont plus faibles. Toutes les situations étant différentes, il faut analyser les carrières au cas par cas.

Une réduction fiscale est accordée pour tout rachat de trimestre, qui est également à prendre en compte dans l’étude de l’intérêt du rachat.

Les experts retraite de NEOVIA sont là pour analyser votre carrière et vous conseiller au mieux sur l’intérêt d’un rachat de trimestre et le type de rachat adapté à votre situation. Les montants des pensions, des rachats et de la réduction fiscale sont chiffrés pour faire ressortir l’option la plus adaptée à votre situation. Nos conseillers vous informent également sur les conditions de rachat de trimestres pour votre retraite.

QUEL EST LE MEILLEUR MOMENT POUR LE CALCUL DE VOTRE RACHAT DE TRIMESTRES POUR LA RETRAITE ?

L’Assurance Retraite permet de racheter des trimestres dès l’âge de 20 ans. Les jeunes actifs reçoivent d’ailleurs une publicité qui les incite à effectuer ce rachat car jusqu’à 10 ans après leurs études, ils peuvent racheter 4 trimestres à prix réduit (environ 1 000€ le trimestre).

Nos experts vous déconseillent de racheter des trimestres avant 30 ans.

En effet, vous ne pouvez pas savoir quelles seront les conditions de prise de retraite d’ici vos 62 ans et s’il y a changement (ce qui est fortement possible…) l’investissement deviendrait moins rentable, voire inutile. Il est également compliqué d’anticiper de quoi sera faite votre carrière, activité à l’étranger, nombre d’enfants, maladie…

Notre conseil est de réfléchir aux conditions de ce rachat de trimestre pour la retraite 4 ou 5 ans avant la date souhaitée de retraite.

Ainsi, les règles de calcul de votre pension retraite seront précises et vous pourrez calculer plus facilement les gains en termes de pension retraite et d’optimisations fiscales. Les trimestres seront certainement plus chers – le prix est fonction de votre âge et de vos revenus sur les 3 dernières années – mais la réduction fiscale pourra être plus importante également

Combien coûte un rachat de trimestre ?

Le prix d’un trimestre est défini par l’âge de la personne lors du rachat, le type de rachat choisi et son revenu à cette période. Il peut aller jusqu’à 4 000 euros en taux 1, et 6 000 euros en taux 2.

Si vous avez des années incomplètes durant vos périodes d’activité libérales, le prix sera toujours plus intéressant qu’un rachat des années incomplètes au Régime Général.

Selon le calcul, le rachat de trimestres pour la retraite représente certes, un certain coût, mais ce coût est amorti sur du long terme et devient rapidement rentable.

Comment les experts Neovia peuvent vous accompagner ?

Nos experts réalisent une analyse de votre relevé de carrière. Dans un premier temps, ils contrôlent que tous vos droits et trimestres sont bien répertoriés et s’assurent de les réguler si nécessaire. Par leur expertise, ils présentent les différentes solutions qui se présentent à vous et peuvent simuler, selon votre besoin, un âge de départ à la retraite et les conditions d’un rachat de trimestres pour une retraite pleine. Il sera également précisé la rentabilité de cet achat au vu de votre salaire sur vos longues années de retraite.

Choisir Neovia Expertise Retraite pour l’optimisation de vos droits, c’est pouvoir s’assurer d’un départ à la retraite optimal et en toute sérénité.

NEOVIA propose également une prestation permettant la réalisation du rachat de trimestre en votre lieu et place ainsi que le calcul de votre rachat de trimestres pour la retraite, pour vous alléger de toutes les formalités administratives.

index.php

Pouvez-vous partir en retraite anticipée pour carrière longue ?Le système de retraite français fixe un âge à partir duquel vous pouvez demander vos retraites : c’est l’âge légal, variable en fonction de votre année de naissance. Par exemple, si vous êtes né en 1955 ou après, vous ne pouvez pas demander vos retraites avant d’avoir l’âge légal de 62 ans.

index.php

Régime par points : où en est le futur système de retraite ?Notre futur système de retraite n’est pas encore gravé dans le marbre, le projet étant présenté au parlement après les élections municipales, prévues les 15 et 22 mars 2020. La concertation menée avec les partenaires sociaux et les différents régimes, ajoutée à la consultation citoyenne, peuvent encore faire bouger les lignes. Toutefois, une chose est d’ores et déjà acquise : la retraite universelle sera en points.

index.php