Vous remplissez toutes les conditions pour prendre votre retraite sans abattement. Toutefois, avant de franchir le pas, il est important de chiffrer les effets d’une poursuite d’activité sur le montant de vos retraites. En effet, cette solution est rarement la plus judicieuse !

index.php

Retraite : la liquidation forcée à un âge donnéRetraite : la liquidation forcée à un âge donné

En droit français, il n’existe pas un âge au-delà duquel il est interdit de travailler. En revanche, il est des situations où le passage à la retraite se fait automatiquement. Néanmoins, reprendre une activité est toujours possible une fois à la retraite.

index.php

Retraite progressive : Comment en bénéficier ?La retraite progressive permet d’exercer une activité à temps partiel, tout en percevant une partie de ses retraites. Pour les actifs en fin de carrière, c’est l’opportunité de travailler moins en maintenant son niveau de retraite. Pour les salariés ayant une activité à temps partiel, c’est également un bon moyen pour compléter ses revenus.

index.php

« L’année blanche » et l’épargne-retraitePrélèvement à la source : la mis en place

Jusqu’ici l’impôt était payé avec une année de décalage. En 2018, les contribuables ont réglé celui dû sur les revenus de 2017 (déclaré au printemps 2018). A partir de 2019, le revenu sera imposé l’année de sa perception par prélèvement à la source. Sont concernés les revenus professionnels (salaire, revenu des indépendants, retraite, allocations de chômage…) et les revenus fonciers. Le taux pratiqué en 2019 figure sur l’avis d’imposition des revenus 2017 (envoyé par l’administration fiscale dans l’été).

Pas de doubles prélèvements en 2019

L’impôt normalement dû en 2019 sur les revenus de 2018 est annulé (sauf pour les revenus exceptionnels). C’est pourquoi 2018 est appelé « l’année blanche ». Or, les sommes investies sur un produit d’épargne retraite en 2018 auraient dues être déductibles des revenus de 2018 et faire réaliser une économie d’impôt sur les revenus de 2018… Sauf qu’ils ne sont pas imposables.

Fiscalement, les épargnants n’ont donc pas intérêt à alimenter leur épargne retraite en 2018. Pour éviter une chute des versements, les pouvoirs publics ont mis en place une parade pour les Perp, le régime de la Préfon et le Per Entreprise. En cas de baisse des cotisations en 2018, un épargnant ne pourra pas déduire l’intégralité de son versement de 2019. La déduction fiscale sera égale à la moyenne des cotisations de 2018 et 2019 si les versements effectués en 2018 sont inférieurs à la fois à ceux de 2017 et de 2019.

Exemple : un épargnant a versé 1 000 € sur son PERP en 2017, puis rien en 2018. Il compte verser 2000 € en 2019. Celle-ci lui donnera droit à une déduction de 1000 €.

Découvrez nos articles :

Le contrat Madelin : comment entrer dans le dispositif ?

L’épargne retraite dans l’entreprise

Le nouveau paysage de l’épargne retraite avec la loi Pacte

En cas de revenu exceptionnel

Les revenus exceptionnels perçus en 2018 sont imposables dans les conditions habituelles. Ils ne sont pas visés par « l’année blanche ».

Il s’agit par exemple :

- Des indemnités de rupture du contrat de travail.

- Des indemnités de cessation de fonction des mandataires sociaux et dirigeants.

- Des sommes perçues au titre de la participation et de l’intéressement lorsqu’elles ne sont pas affectées à un Pee ou un Perco.

- Des sommes retirées d’un plan d’épargne en dehors des cas légaux de déblocage anticipé.

- Sont également imposables les revenus non visés par le prélèvement à la source comme les plus-values mobilières, les intérêts, les dividendes…

Les versements réalisés sur les produits d’épargne retraite en 2018 sont déductibles de ces revenus exceptionnels et réduisent l’impôt dû.

index.php

Le prélèvement à la source : décryptageExemple : un contribuable célibataire (avec une part de quotient) a déclaré, au printemps 2018, 50 000 € de salaire net 2017. Après l’abattement de 10 %, le montant imposable est de 45 000 €. L’impôt dû est de 7 793 €. Son taux de prélèvement sera de 15,6 % (7793/50 000 €). S’il a versé 4 000 € sur son Perp en 2017, le montant de son impôt a été de 6593 €. Le taux du prélèvement à la source sera donc de 13,2 % (6593 €/50 000 €).

En cas de modification dans sa situation familiale (mariage, divorce, veuvage) ou de variation importante dans ses revenus (départ à la retraite, chômage…), il est possible de demander l’actualisation du taux du prélèvement à l’administration fiscale. La démarche peut être faite à partir de son espace personnel sur le site officiel des impôts .

Une révision du taux possible en septembre 2019

Avec la mise en place du prélèvement à la source, les revenus de 2018 ne sont pas imposables (sauf revenus exceptionnels et revenus exclus du prélèvement à la source). Les revenus de 2018 seront néanmoins à déclarer au printemps 2019. Cette déclaration servira à établir un nouveau taux de prélèvement applicable à partir de septembre 2019.

Découvrez nos articles :

Le contrat Madelin : comment entrer dans le dispositif ?

L’épargne retraite dans l’entreprise

Le nouveau paysage de l’épargne retraite avec la loi Pacte

Une régulation en 2020

Au printemps 2020, les contribuables devront déclarer leurs revenus 2019, les sommes déductibles du revenu imposable (les pensions alimentaires versées, les cotisations sur des produits d’épargne retraite), et les dépenses ouvrant droit à réduction ou crédits d’impôt.

Les services fiscaux calculeront alors :

- Le montant de l’impôt définitif dû sur les revenus de 2019.

- Et un nouveau taux du prélèvement libératoire à partir de septembre 2020.

Pour une année classique, les cotisations sur un Perp, un contrat Madelin, le dispositif de la Préfon, les versements facultatifs sur un Per entreprise sont déductibles du revenu dans certaines limites. Avec la mise en place du prélèvement à la source et la non imposition des revenus 2018, l’avantage fiscal de l’épargne retraite est neutralisé.

Si les versements effectués sur un Perp et assimilés en 2018 sont inférieurs à ceux de 2017, le montant déductible en 2019 sera égal à la moyenne des versements de 2018 et 2019. Les contrats Madelin ne sont pas concernés par cette restriction.

index.php

Le nouveau paysage de l’épargne retraite avec la loi PacteLe projet de la loi Pacte

Le projet de la loi Pacte, relatif à la croissance et la transformation des entreprises a été adopté en première lecture par l’assemblée nationale le 9 octobre 2018. Il a été soumis au Sénat en janvier 2019. Un de ces nombreux articles est consacré à la réforme de l’épargne retraite.

index.php

Nombre de départ en retraite en hausse : les effets du papy-boom !Un nombre en hausse de départs à la retraite

En fin d’année 2016, 16,1 millions de personnes, vivant en France ou à l’étranger, sont retraitées de droit direct d’au moins un régime français. La croissance du nombre de retraités de droit direct représente une hausse de 0,9 %, soit 149 000 personnes supplémentaires. Pourtant, la réforme des retraites de 2010, qui repousse progressivement l’âge légal d’ouverture des droits à partir de juillet 2011 avait permis de ralentir quelques peu cette augmentation.

index.php

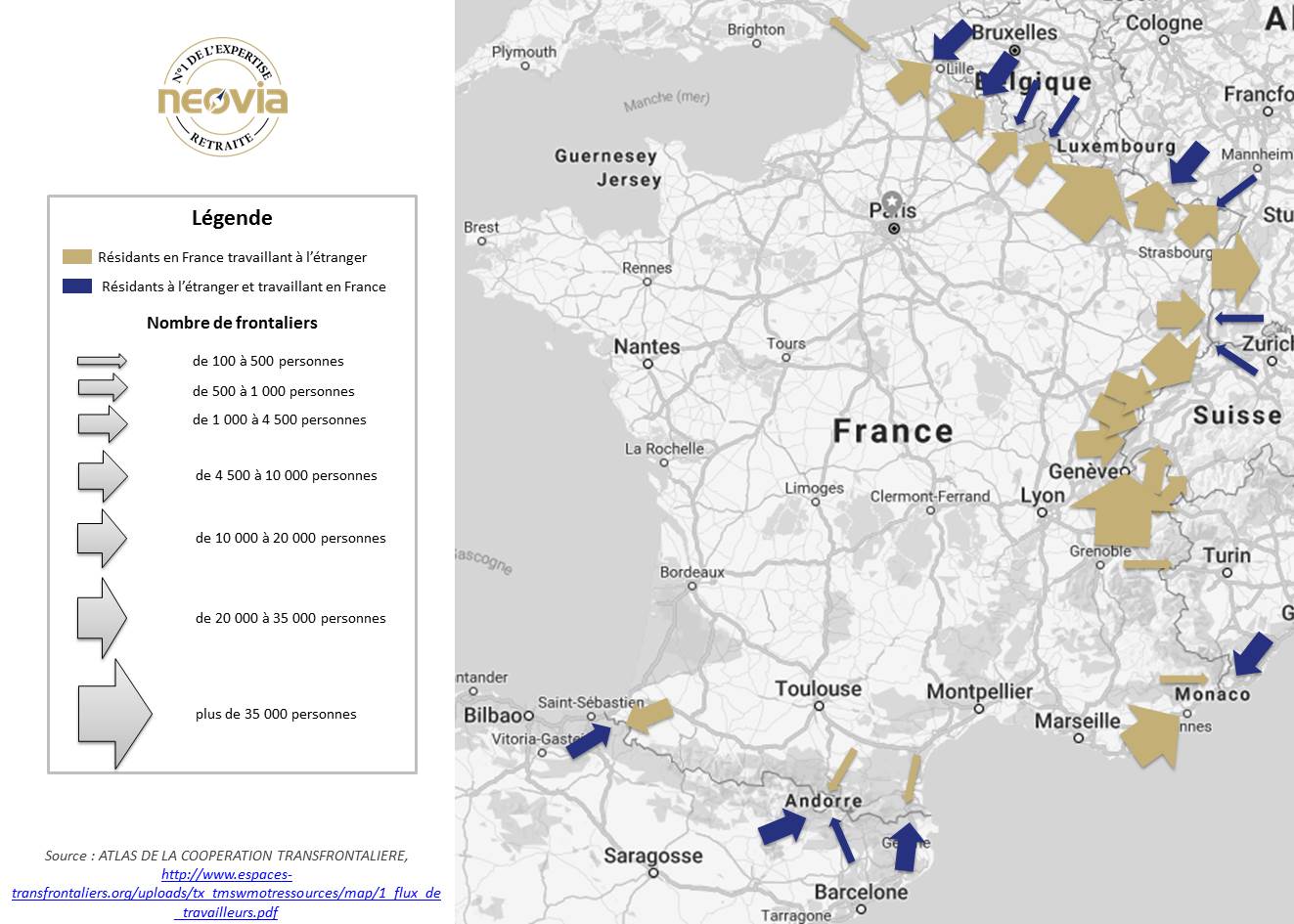

Retraite frontalier Suisse, Belgique… comment ça marche ?Retraite pour travailleur frontalier : tout savoir

Vous êtes nombreux à vous rendre chaque matin dans un autre pays pour travailler. Mais quels sont les incidences sur votre retraite ? Quel est le calcul de la retraite pour frontalier ?

Pour de nombreux frontaliers, la carrière professionnelle s’effectue souvent entre 2 pays, qui ont un droit du travail différent, et un système de retraite différent. Dès lors, difficile pour vous d’avoir un aperçu précis de votre pension retraite globale.

Il faut savoir tout d’abord que chaque pays va vous payer sa propre pension retraite selon les droit acquis du travailleur frontalier.

La France prendra en compte les trimestres effectués à l’étranger pour déterminer :

- La date de départ à taux plein et/ou

- Le taux de liquidation et/ou

- La durée d’assurance

Cette validation est possible pour les pays européens et ceux disposant d’un accord avec la France.

Calcul de la retraite frontalier : un exemple suisse

Vous avez travaillé 10 ans en Suisse en fin de carrière.

Sur les 166 trimestres nécessaires en France, 40 trimestres pourront être pris en compte au titre des périodes travaillées en Suisse, selon les règles de conversion en vigueur.

Si votre activité précédente en France vous validait 126 trimestres, l’addition des deux périodes vous permet d’avoir le taux plein dès votre âge légal de 62 ans. Attention cependant aux périodes qui pourraient se superposer car vous ne pouvez pas valider plus de 4 trimestres par an.

Par contre, la Suisse versera une pension correspondant à 40 trimestres selon ses propres règles de retraite et la France versera une pension correspondant aux 126 trimestres accomplis sur son sol.

Découvrez nos articles :

Regard sur les systèmes de retraite de nos voisins.

Infographie : Être incollable sur les expatriés

La demande de retraite travailleur frontalier : pour rappel

Le dépôt de la demande de retraite doit se faire en premier dans le pays de résidence.

Chez NEOVIA Expertise Retraite, nos experts ont l’habitude de traiter des dossiers de personnes ayant une carrière de frontaliers.

Vous souhaitez un conseil sur votre propre dossier retraite ? N’hésitez pas à nous contacter !

Pour plus d’information, vous pouvez consulter notre Webinar sur l’Expatriation :

Revoir la web-conférence

index.php

La retraite chapeau ou le régime de l’article 39La retraite chapeau ou le régime de l’article 39

La retraite chapeau, aussi appelée retraite article 89, est un système de retraite supplémentaire mise en place dans l’entreprise pour fidéliser les cadres supérieurs et dirigeants. Son but : les inciter à rester dans l’entreprise jusqu’à la fin de leur carrière.

index.php