Un arrêté est paru au Journal Officiel du 08/08/2015 pour préciser la liste des documents pouvant justifier du taux d’incapacité de 50 % permettent un départ en retraite anticipée Travailleur Handicapé.

Depuis le 1er janvier 2015 les travailleurs handicapés peuvent partir en retraite anticipée s’ils justifient d’un taux d’incapacité permanente de 50% auprès de leur caisse de retraite, contre 80% auparavant, quel que soit le régime auquel ils appartiennent.

En fonction de votre situation vous devez présenter :

- Votre carte d’invalidité

- La décision de la Commission des droits et de l’autonomie des personnes handicapées ou de la Cotorep

- La décision de la Caisse primaire d’assurance maladie ou de la caisse de mutualité sociale agricole accordant une pension d’invalidité

- La décision de la caisse du régime social des indépendants accordant une pension d’invalidité

- La décision préalable de la Commission à l’aide sociale attribuant l’allocation supplémentaire du Fonds national de solidarité…

(Liste non exhaustive)

Ces documents sont à envoyer à la caisse du régime de votre dernière activité.

Si l’assuré ne dispose pas de la totalité des pièces justificatives nécessaires, il peut s’adresser au secrétariat de la Commission des droits et de l’autonomie des personnes handicapées pour obtenir des duplicatas de décisions, ou le cas échéant, une attestation signée.

Pour en savoir plus :

Avertissement : les informations publiées en matière de réglementation sur les droits à la retraite sont des informations en vigueur à date de publication.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Qui perd ? Qui gagne ? Simulations du nouveau mode de calcul des polypensionnésAu plus tard au 1er janvier 2017*, il est prévu que les retraites des régimes alignés soient regroupées pour ne faire qu’une seule et même retraite. Quel sera l’impact de cette réforme pour les polypensionnés ? L’étude des cas réels que nous avons réalisée montre que le futur mode de calcul des retraites ne leur sera que rarement et faiblement favorable par rapport au mode de calcul actuel.

Nous avons vu que pour un tiers des assurés, la future modification du mode de calcul de la retraite des polypensionnés entraînera en moyenne une baisse des pensions. Elle sera presque sans effet pour un autre tiers et elle augmentera sensiblement pour le dernier tiers.

Comment déterminer les gagnants ou les perdants de ce nouveau mode de calcul ?

L’impact réel de la réforme dépendra de la carrière personnelle de chacun.

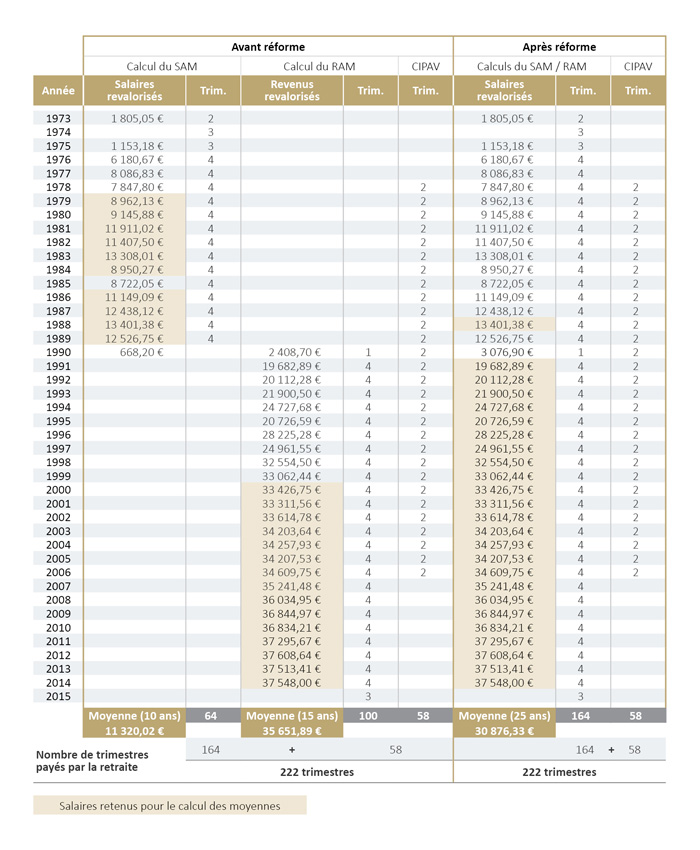

Citons l’exemple de Monsieur Maurice F. né en mars 1954 et qui partira en retraite à taux plein dès l’âge légal de 61 ans et 7 mois, soit à la date du 01/11/2015.

Monsieur Maurice F. a été salarié de 1973 à 1989 puis artisan de 1990 à ce jour. De plus, il a été moniteur de ski pendant les saisons d’hiver de 1978 à 2006. Pour cette dernière activité, il cotisait à l’époque à un régime particulier qui a été repris par la CIPAV (profession libérale).

Vous trouverez ci-dessous le nombre de trimestres validés auprès de chacun des régimes et du calcul des SAM et RAM pour un départ au 01/11/2015, ainsi que la projection avec application de la réforme si elle devait s’appliquer à la même date :

Aujourd’hui le montant calculé annuel brut des retraites du régime général et du RSI :

– Pour le RG : 11 320,02 x 50 % x 64/165 = 2 195,39 €

– Pour le RSI : 35 503,55 x 50 % x 100/165 = 10 758,65 €

Pour un total de 12 954,04 € par an, soit 1 079,50 € brut par mois.

En appliquant le nouveau mode de calcul, le montant de la retraite des polypensionnés serait de :

– 30 876,33 x 50 % x 164/165 = 15 344,60 € par an, soit 1 278,71 € brut par mois.

Monsieur Maurice F. gagnerait donc 200 € par mois de pension à attendre la mise en œuvre de la réforme pour demander sa retraite. Deux éléments expliquent pourquoi ce Monsieur fait partie des gagnants :

– Les carrières du régime général et du RSI ne se chevauchent pas, et le nombre de trimestres au total des 2 régimes reste inférieur au maximum retenu pour le calcul (165) : ainsi aucun trimestre ne se « perd » dans la fusion des 2 régimes.

– Aujourd’hui le SAM du régime général seul est très faible car il s’appuie uniquement sur les premières années de la carrière. Ainsi dans ce cas, le fait de retenir les 25 meilleures années valorise plus les 64 trimestres du régime général que la baisse subit par les 100 trimestres du RSI.

Soulignons que les trimestres de la CIPAV, s’ils sont bien retenus pour l’ouverture du droit à la retraite à taux plein, ne sont pas intégrés dans la retraite des polypensionnés. En effet, la CIPAV n’est pas un régime aligné.

* Par un communiqué de presse en date du 30 août 2016, le Ministère des Affaires Sociales et de la Santé indique que la date de mise en œuvre de la réforme est repoussée au 1er juillet 2017 : voir le communiqué de presse

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Qui est réellement concerné par la retraite progressive depuis le 1er janvier 2015 ?La retraite progressive permet au salarié de réduire son temps de travail tout en bénéficiant d’une compensation de revenu par le versement d’une partie de ses retraites. De son côté, l’entreprise aménage en douceur une transmission des savoir-faire tout en diminuant les coûts salariaux.

La retraite progressive, qui existe depuis le 1er juillet 1988, est soumise à 3 conditions : une condition d’âge, une condition de durée d’assurance, et une condition d’activité à temps partiel. Elle est déterminée et servie à titre provisoire : la retraite définitive sera recalculée en intégrant les droits acquis par les cotisations versées pendant la période de retraite progressive.

L’article 18 de loi n°2014-40 du 20 janvier 2014 a modifié les conditions d’accès ainsi que le mode de détermination de la fraction de pension à servir. Le but est de rendre plus attractif ce dispositif jusque-là très peu utilisé.

Le décret d’application n°2014-1513 du 16 décembre 2014 précise et assouplit les règles applicables à la retraite progressive en prévoyant à compter du 1er janvier 2015 :

- une attribution possible dès l’âge de 60 ans,

- la prise en compte de l’intégralité des régimes de retraite pour la condition de durée d’assurance des 150 trimestres,

- une fraction de pension à servir égale à la différence entre 100 % et la durée de l’activité à temps partiel qui doit lui-même être compris entre 40 % et 80 %. Auparavant, il n’existait pas de minimum à la durée du temps de travail.

La loi prévoit aussi que l’attribution d’une retraite progressive auprès du régime dont relève l’activité à temps partiel entraîne automatiquement le paiement de la même fraction de pension auprès des régimes de base des salariés du privé (régimes général et agricole), des commerçants-artisans (RSI), des exploitants agricoles, et des professions libérales (sauf avocats). Les retraites complémentaires associées à ces régimes sont aussi concernées : ARRCO-AGIRC-IRCANTEC pour les régimes salariés, RCI pour les commerçants-artisans et RCO pour les exploitants agricoles. Attention toutefois : les retraites complémentaires des sections de professions libérales ne servent pas de retraite progressive.

L’activité à temps partiel doit être exercée à titre exclusif et relever du régime général, du régime agricole (salariés ou exploitants), ou du RSI. Les fonctionnaires et les professions libérales en sont exclus. En fonction de l’activité exercée, la fraction de pension à servir ainsi que la date d’effet de la retraite progressive sont déterminées de manières différentes :

S’il s’agit d’une activité salariée, il faut être titulaire d’un contrat de travail à temps partiel de 40 % à 80 % de la durée légale ou conventionnelle. Si cette durée est de 35h par semaine, le temps de travail doit être compris entre 14h et 28h et la fraction de pension varie entre 60% et 80%. La retraite progressive est attribuée au plus tôt au 1er jour du mois qui suit la demande et la fraction de retraite est servie pendant 12 mois. Si la durée du temps de travail est modifiée pendant cette période, tout en respectant les bornes minimales et maximales, la retraite progressive n’est révisée qu’à compter du 13ème mois. S’il y a lieu, la part de pension du régime des exploitants agricoles est servie à compter de la même date que les régimes salariés, celle du régime de base des professions libérales est attribuée au 1er jour du trimestre civil qui suit la demande, et celle du régime des commerçants-artisans (RSI) au 1er janvier de l’année suivante.

Il ne faut exercer qu’une seule activité salariée à temps partiel, et seuls une activité bénévole et un mandat électif peuvent être exercés en parallèle. Les salariés suivants n’ont pas accès à la retraite progressive : intermittents, VRP, cadres au forfait en jours, et les mandataires sociaux (Gérants salariés, PDG ou Présidents).

S’il s’agit d’une activité commerciale ou artisanale relevant du RSI la retraite progressive prend effet au 1er janvier de l’année qui suit la demande pour tous les régimes concernés. Les revenus d’activité doivent être compris entre 40 et 80 % de la moyenne des 5 années précédant la demande. Pendant les 18 premiers mois, la fraction de pension est fixée à 50 % à titre provisionnel, puis est révisée chaque 1er juillet en fonction des revenus définitifs de l’année qui précède. Selon le cas, les caisses remboursent ou récupèrent la différence.

Enfin, s’il s’agit d’une activité non-salariée agricole l’assuré doit souscrire un plan de cession progressive de son exploitation. En fonction des parts cédées, la fraction de retraite progressive est fixée à 40 % ou 50 %. Elle est servie au plus tôt à compter du 1er jour du mois qui suit la demande pour le régime agricole et les régimes salariés, au 1er jour du trimestre civil pour le régime de base des professions libérales et au 1er janvier de l’année suivante pour le RSI.

La retraite progressive est suspendue si le bénéficiaire cesse son activité à temps partiel sans demander la retraite définitive, supprimée s’il modifie son temps de travail sans respecter les limites de durée ou s’il exerce une autre activité à temps partiel.

Pendant la retraite progressive et avec l’accord de l’employeur, le salarié peut cotiser pour la retraite sur la base d’une activité à temps plein. Le montant de sa retraite définitive ne sera ainsi pas impacté par cette réduction du temps de travail.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Gel des droits, Loi du 20 janvier 2014Jusqu’au 31 décembre 2014 il était possible de percevoir une partie de ses retraites tout en poursuivant ou reprenant une activité professionnelle relevant d’un autre régime, et en continuant de cumuler des droits auprès de ce dernier. Les cotisations n’étaient donc pas versées à perte tant que la retraite du régime dont relève l’activité exercée n’était pas liquidée.

L’article 19 de la loi du 20 janvier 2014 a créé l’article L. 161-22-1 A du Code de la Sécurité Sociale qui précise : « La reprise d’activité par le bénéficiaire d’une pension de vieillesse personnelle servie par un régime de retraite de base légalement obligatoire n’ouvre droit à aucun avantage de vieillesse, de droit direct ou dérivé, auprès d’aucun régime légal ou rendu légalement obligatoire d’assurance vieillesse, de base ou complémentaire. »

Cet article s’applique aux assurés dont la première pension d’un régime de base prend effet à compter du 1er janvier 2015, et étend à l’ensemble des régimes le principe de cotisations non génératrices de droits.

Trois points essentiels :

> Les cotisations ne seront plus génératrices de droits à compter de la date de liquidation d’une retraite personnelle d’un régime de base. Ainsi les attributions d’une pension de réversion, d’une pension d’invalidité ou d’une rente accident du travail, ou encore d’une retraite complémentaire seule, n’empêcheront pas l’acquisition de nouveaux droits.

> Pour satisfaire aux conditions du cumul emploi-retraite libéralisé, il n’est plus obligatoire de percevoir avec un abattement définitif les retraites pour lesquelles le taux plein n’est acquis que par l’âge (AGIRC Tranche C, complémentaires libérales…). Dans ce cas, les cotisations versées après la date d’effet de la retraite du régime de base ne généreront plus de droits, cependant ces retraites pourront continuer à augmenter par l’âge.

> Les dispositions de l’article L. 161-22-1 A ne s’appliquent pas aux assurés ayant liquidé une première pension de vieillesse d’un régime de base avant le 1er janvier 2015 (sauf militaires, marins, opéra de Paris). Par exemple, un assuré commerçant ou artisan ayant liquidé sa retraite du Régime Général en 2014, peut demander sa retraite du RSI au 1er juillet 2015 et reprendre une activité relevant de la CIPAV en générant de nouveaux droits à une future retraite libérale.

Soulignons aussi que le principe de cotisations non génératrices de droits ne s’applique pas en cas de retraite progressive.

index.php

Le cumul emploi-retraite au 1er janvier 2015Pour les retraites attribuées à compter du 1er janvier 2015 il subsiste deux possibilités de les cumuler avec une activité professionnelle : le cumul emploi-retraite limité et le cumul emploi-retraite libéralisé.

Le cumul emploi-retraite limité permet de cumuler les pensions avec la reprise ou la poursuite d’une activité professionnelle sous réserve de respecter une limite de rémunération qui est déterminée en fonction de la nature de l’activité exercée.

- S’il s’agit d’une activité salariée, le total des retraites salariées (base et complémentaires associées) et des nouveaux salaires ne doit pas être supérieur à la moyenne des trois derniers salaires précédant la date d’effet de la retraite ou à 160 % du SMIC. De plus, il faudra respecter un délai de carence de 6 mois pour reprendre chez le dernier employeur.

- S’il s’agit d’une activité artisanale ou commerciale, les revenus professionnels annuels doivent rester inférieurs à la moitié du Plafond Annuel de la Sécurité Sociale (PASS), soit 19 020 € pour 2015.

- Enfin s’il s’agit d’une activité libérale, le revenu d’activité doit rester inférieur au PASS, soit 38 040 € pour 2015.

En cas de dépassement de ces limites de revenus, les retraites ne sont plus suspendues mais réduites de la différence.

Le cumul emploi-retraite libéralisé permet de cumuler intégralement retraite et activité, sans limite de revenus professionnels. Pour cela, il faut satisfaire aux 3 conditions cumulatives suivantes :

- Avoir atteint l’âge légal de la retraite, soit 60 à 62 ans selon l’année de naissance. Les retraites anticipées (carrières longues, travailleurs handicapés…) sont donc exclues jusqu’à cet âge légal.

- Avoir l’âge du taux plein (65 à 67 ans) ou réunir le nombre de trimestres nécessaire pour ouvrir droit à la retraite à taux plein (par exemple 165 pour les assurés nés en 1953 et 1954).

- Avoir liquidé l’intégralité des retraites auprès de tous les régimes de base et complémentaires, français et étrangers.

L’article 20 de la loi du 20 janvier 2014 a apporté des aménagements à la condition de liquidation de l’ensemble des retraites, et n’oblige plus l’assuré à percevoir des retraites avec un abattement définitif. Cette dérogation concerne les retraites pour lesquelles le taux plein n’est acquis que par l’âge, sans référence à la durée d’assurance : AGIRC Tranche C, la plupart des complémentaires de professions libérales, et les retraites étrangères ou des organisations internationales.

Attention toutefois : cette dérogation prend fin dès que les pensions concernées peuvent être liquidées sans décote. Ainsi, il faut bien veiller à les demander en temps voulu sous peine de devoir, soit rembourser les retraites perçues, soit respecter les limites de rémunération prévues dans le cadre du cumul emploi-retraite limité.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Généralisation du principe de cessation d’activitéLes articles 18 à 20 de la Loi du 20 janvier 2014 portant réforme des retraites ont modifié les conditions de cessation d’activité nécessaire à la mise en paiement des retraites.

Ces modifications ont pris effet à la date 1er janvier 2015 suite à la parution des décrets n° 2014-1513 du 16 décembre 2014 (retraite progressive) et n° 2014-1713 du 30 décembre 2014 (gel des droits), ainsi que de la circulaire interministérielle n° DSS/3A/2014/347 du 29 décembre 2014 (cumul emploi-retraite et gel des droits).

Jusqu’au 31 décembre 2014 il était possible de percevoir sans cesser son activité, les retraites des différents régimes excepté celle dont relevait l’activité exercée.

On pouvait par exemple liquider les retraites des régimes salariés tout en poursuivant ou en reprenant l’exercice d’une activité non-salariée ou vice versa, sans limitation de revenus professionnels, et tout en continuant d’acquérir des droits pour les retraites non encore perçues. C’est ce que nous appelions le cumul emploi-retraite ultra régime ou encore cumul partiel.

Depuis le 1er janvier 2015 il est nécessaire de cesser toute activité professionnelle pour pouvoir percevoir une retraite de base, de n’importe quel régime (Article L. 161-22 CSS). Toutefois, les dérogations au principe de cessation d’activité propres à chaque régime qui existaient avant la réforme des retraites de janvier 2014, sont maintenues. Ainsi, les activités dont la poursuite est admise au moment de la liquidation d’une retraite d’un régime de base sont principalement :

Liste non exhaustive

>Les activités salariées considérées comme de faible importance de par la durée (consultations occasionnelles, activités juridictionnelles…) ou le montant du revenu (inférieur au tiers du SMIC, vacations d’infirmiers ou médecins…).

>Les activités salariées non soumises à cessation d’activité en fonction de leur nature : nourrices ou assistantes maternelles, fonctions de tierce personne, artistes-auteurs, activités religieuses…

>Les activités commerciales ou artisanales relevant du RSI et procurant des revenus annuels inférieurs à la moitié du Plafond Annuel de la Sécurité Sociale (PASS), soit 19 020 € pour 2015 (Article L. 634-6 CSS).

>Les activités libérales procurant des revenus annuels inférieurs au PASS, soit 38 040 € pour 2015 (Article L. 643-6 CSS).

Les personnes concernées par ces dérogations peuvent donc percevoir leurs retraites et continuer d’exercer leur activité professionnelle.

Par exemple, un artisan ou un commerçant peut demander la liquidation de ses retraites et continuer son activité, à condition de s’engager à limiter ses futurs revenus professionnels à la moitié du PASS. A noter que ces limites ne sont opposables à un assuré que s’il ne remplit pas les conditions du cumul emploi-retraite libéralisé.

Par ailleurs, cette obligation de cessation de toute activité pour percevoir la retraite concerne avant tout les régimes de base. En effet et sans demander la retraite du régime de base (sauf RSI), il reste possible de percevoir uniquement les retraites des régimes complémentaires auxquels on ne cotise plus. Par exemple, il est possible de liquider ses retraites complémentaires salariées, ARRCO, AGIRC et IRCANTEC, en poursuivant une activité non-salariée. A l’inverse, on peut aussi demander les retraites complémentaires des régimes de professions libérales dont on ne relève plus. Selon les statuts propres à chacun des régimes de professions libérales, il est même parfois possible de demander à percevoir sa retraite complémentaire sans avoir à cesser l’activité correspondante (CIPAV, CAVEC…).

Attention toutefois à l’abattement définitif qui sera alors déterminé uniquement en fonction de l’âge lors de la liquidation de ces retraites complémentaires, et ce, quel que soit le nombre de trimestres acquis. En effet, les régimes de retraite complémentaire ne peuvent pas s’aligner sur le régime de base si celui-ci n’est pas attribué.

Le Régime Général reste en attente de précisions de la part de la Direction de la Sécurité Sociale sur les justificatifs de cessation ou les dérogations pour les activités non salariées. Pour mettre en paiement les retraites, la CNAV a décidé de prolonger à titre provisoire et jusqu’au 30 juin 2015 les règles antérieurement en vigueur et de ne demander que la cessation des activités salariées. En cas de poursuite d’une activité non salariée, les droits seront tout de même gelés.

index.php

PUIS-JE CUMULER RETRAITE DE LA FONCTION PUBLIQUE ET ARE ?La circulaire n°2014-26 du 30 septembre 2014 de l’Unédic, et la convention du 14 mai 2014 relative à l’indemnisation du chômage précisent que :

Si vous avez moins de 50 ans, la retraite de la fonction publique et l’ARE (aide au retour à l’emploi) sont cumulables intégralement. Entre 50 et 55 ans, l’ARE est diminuée de 25% de la pension. Entre 55 et 60 ans, elle est diminuée de 50% de la pension et au-delà de 60 ans, c’est 75%.

Voici un exemple si vous avez une pension de 1000 euros :

- ARE (servie) = ARE – 250€

- ARE (servie) = ARE – 500€

- ARE (servie) = ARE – 750€

Dans tous les cas, le montant de l’allocation chômage ne peut être inférieur à 28.58 € par jour.

Particularité pour les militaires

Avant l’âge légal de la retraite (60 à 62 ans en fonction de votre année de naissance), l’ARE est entièrement cumulable avec la pension militaire. A partir de l’âge légal, l‘ARE est diminuée de 75% de la pension militaire.

Source Unédic (pages 8 à 12 et pages 40 à 44) : http://www.unedic.org/sites/default/files/ci201426.pdf

Lire aussi : Les règles de cumul retraite anticipée et allocation d’aide au retour à l’emploi (ARE)

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Evolutions du régime de base des professions libérales en 2015A compter du 1er janvier 2015, la base de la cotisation minimale est portée à 7,70 % du plafond annuel de la sécurité sociale (PASS) au lieu de 5,25 % en 2013 et 2014.

Le montant de la cotisation minimale à la retraite de base pour un revenu déficitaire ou nul, passe donc de 199 € en 2014 à 296 € en 2015. Avantage important : cette cotisation pour les professions libérales portant sur une assiette annuelle de 2 929 € permettra la validation de deux trimestres au lieu d’un seul jusqu’en 2014.

Au 1er janvier 2015, le mode de calcul des cotisations pour la retraite de base à aussi évolué. Jusqu’en 2014 les taux de cotisations étaient de 10,10 % jusqu’à 85 % du PASS, puis de 1,87 % jusqu’à 5 PASS. En 2015 ces taux seront de 8,23 % pour une 1ère tranche jusqu’au PASS, et de 1,87 % pour l’intégralité des revenus de 0 à 5 PASS. Conséquences : une augmentation de 463 € par an de la cotisation retraite au régime de base pour un professionnel ayant un revenu au moins égal au PASS.

index.php

Cotisation retraite net/brut: Retenues sur les retraitesBrut et Net : Les prélèvements sociaux sont prélevés sur le montant brut de vos retraites pour le compte de l’URSSAF et de l’Etat.

Une estimation donnée en brut

À 55 ans, puis tous les 5 ans jusqu’à ce que vous partiez à la retraite, vous recevez, par courrier, l’Estimation Indicative Globale de vos futures retraites (ou EIG). Cette estimation est déclinée en fonction de l’âge auquel vous partirez à la retraite (à 62 ans, 63 ans… jusqu’à 67 ans). Dans tous les cas, le montant estimé est donné en brut, c’est-à-dire avant les prélèvements sociaux qui seront pratiqués dessus.

Quelles sont les retenues sur le montant brut de la retraite ? Quelle est la différence entre retraite brut et net ? Nos experts retraite répondent à vos questions !

index.php