A noter : Outre le décalage de l’âge légal de départ en retraite, la réforme prévoit le maintient le dispositif dans sa globalité, à une exception près : les cotisations ne seraient plus versées à fond perdu.

Pourquoi faire appel à un expert retraite ?

Le travail de contrôle est fastidieux et complexe. Les enjeux sont importants : le montant de votre future retraite et la date à laquelle vous déciderez de la faire liquider.

En confiant la vérification de vos droits à une équipe d’experts retraite comme neovia, vous mettez toutes les chances de votre côté pour obtenir une pension optimisée et choisir la meilleure date de départ à la retraite.

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Réforme : quels changements pour les carrières longues ?Le dispositif actuel de carrières longues (avant réforme)

Actuellement, le dispositif de carrières longues vise à faire partir, avant l’âge légal de 62 ans, les personnes ayant commencé à travailler tôt.

Ainsi, deux types de carrières longues cohabitent en fonction de la date de début d’activité :

- Si validation de 5 trimestres avant 16 ans (4 trimestres pour les personnes nées au dernier trimestre de l’année), départ possible dès 58 ans ;

- Si validation de 5 trimestres avant 20 ans (4 trimestres pour les personnes nées au dernier trimestre de l’année), départ possible dès 60 ans.

Toutefois, les intéressés doivent avoir suffisamment cotisé durant leur carrière. La durée de cotisation exigée varie en fonction de la date de naissance.

> Pour en savoir plus sur la réforme et son impact, découvrez notre article Réforme des retraites : quels sont les changements à venir pour les futurs retraités ?

Les changements prévus par la réforme

La commission mixte paritaire réunie le mercredi 15/03/2023 s’est mise d’accord sur le nouveau dispositif de carrière longue de la réforme des retraites. Ainsi, selon le texte adopté, tous ceux ayant commencé à travailler avant 21 ans pourront demander leur retraite après 43 années de cotisation (172 trimestres).

L’âge de départ en carrières longues différera selon l’âge de début d’activité. Quatre systèmes vont ainsi cohabiter :

- Ceux ayant 5 trimestres validés avant 16 ans (4 trimestres si nés au dernier trimestre de l’année) pourront partir dès 58 ans ;

- Ceux ayant 5 trimestres validés avant 18 ans (4 trimestres si nés au dernier trimestre de l’année) pourront partir dès 60 ans ;

- Ceux ayant 5 trimestres validés avant 20 ans (4 trimestres si nés au derniers trimestre de l’année) pourront partir dès 62 ans ;

- Ceux ayant 5 trimestres validés avant 21 ans (4 trimestres si nés au dernier trimestre de l’année) pourront partir dès 63 ans.

C’est sur ce texte que le gouvernent a engagé sa responsabilité, en activant l’article 49 alinéa 3 de la Constitution.

> Pour en savoir plus sur les raisons de cette réforme des retraites, rendez-vous sur le site du gouvernement : Projet pour l’avenir du système de retraites : ce qu’il faut retenir

3 infos à retenir sur l’impact de la réforme pour les carrières longues :

- Le dispositif actuel de carrières longues permet de faire partir avant 62 ans les assurés ayant commencé à travailler avant 20 ans ;

- Le dispositif de carrières longues prévu dans la réforme permet de faire partir avant 64 ans les assurés ayant commencé à travailler avant 21 ans ;

- L’âge de départ anticipé à la retraite au titre des carrières longues différera selon que le début d’activité se situe avant 16 ans, 18 ans, 20 ans ou 21 ans.

Pour des exemples concrets sur les conséquences de la réforme des retraite pour les futurs retraités, découvrez nos études de cas clients :

- Etude de cas client 1 : quel est l’impact de la réforme des retraites 2023 ?

- Etude de cas client 2 : quel est l’impact de la réforme des retraites 2023 ?

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Réforme des retraites : quels sont les changements à venir pour les futurs retraités ?Allongement de l’âge légal du départ à la retraite

A partir du 1er septembre 2023, l’âge légal de la retraite sera progressivement relevé pour les assurés nés à partir du 1er septembre 1961, à raison de 3 mois par génération jusqu’à atteindre 64 ans pour la génération de 1968.

En parallèle, la durée d’assurance requise pour obtenir le taux plein est également relevée jusqu’à atteindre 43 annuités (172 trimestres) dès la génération de 1965. Cela était déjà prévu par la réforme Touraine de 2014, mais la réforme de 2023 accélère le calendrier.

L’âge de la retraite à taux plein, pour ceux qui n’atteindraient pas la durée d’assurance requise, reste fixée à 67 ans pour toutes les générations.

| Date de naissance | Nombre de trimestres requis | Age légal de départ | Age taux plein |

| Entre le 01/01 et le 31/08/1961 (2023) | 168 trimestres (42 ans) | 62 ans | 67 ans |

| Entre le 01/09 et le 31/12/1961 (2023) | 169 trimestres | 62 ans et 3 mois | 67 ans |

| 1962 (2024) | 169 trimestres | 62 ans et 6 mois | 67 ans |

| 1963 (2025) | 170 trimestres | 62 ans et 9 mois | 67 ans |

| 1964 (2026) | 171 trimestres | 63 ans | 67 ans |

| 1965 (2027) | 172 trimestres (43 ans) | 63 ans et 3 mois | 67 ans |

| 1966 (2028) | 172 trimestres | 63 ans et 6 mois | 67 ans |

| 1967 (2029) | 172 trimestres | 63 ans et 9 mois | 67 ans |

| A partir de 1968 (2030) | 172 trimestres | 64 ans | 67 ans |

> Pour en savoir plus sur les raisons de cette réforme des retraites, rendez-vous sur le site du gouvernement : Projet pour l’avenir du système de retraites : ce qu’il faut retenir

Départs anticipés

Le dispositif des carrières longues a été aménagé pour s’adapter à la hausse de l’âge légal de la retraite. Ainsi, quatre paliers (au lieu de trois dans le projet de réforme initiale) ont été créés pour permettre à ceux qui ont commencé à travailler jeune de percevoir leurs retraites plus tôt.

Le rachat des trimestres d’apprentissage rentre encore en compte dans le dispositif des carrières longues.

Il est prévu qu’aucun assuré ne devra cotiser plus de 43 annuités, mais les durées cotisées devront être précisées par des décrets d’application ultérieurement.

| Début de carrière | Nombre de trimestres validés avant le début de carrière | Age de départ anticipé |

| Avant 16 ans | 5 trimestres (4 trimestres si naissance au dernier trimestre de l’année) | 58 ans |

| Avant 18 ans | 5 trimestres (4 trimestres si naissance au dernier trimestre de l’année) | 60 ans |

| Avant 20 ans | 5 trimestres (4 trimestres si naissance au dernier trimestre de l’année) | 62 ans |

| Avant 21 ans | 5 trimestres (4 trimestres si naissance au dernier trimestre de l’année) | 63 ans |

Le départ anticipé pour cause d’accident du travail ou maladie professionnelle est désormais établi à 60 ans (contre 62 ans dans le projet de réforme initiale). Toutefois si le taux d’incapacité permanente est inférieur à un taux fixé par décret et à certaines conditions, l’âge de départ est fixé à 62 ans.

Les travailleurs handicapés pourront toujours demander leurs retraites dès 55 ans.

> A lire aussi : Relevé de carrière : quand la simplicité entache le droit à l’information

Mesures pour les mères de famille

Le Commission mixte paritaire a adopté plusieurs amendements en faveur des mères de famille, qui n’existaient pas dans le projet de réforme initiale. L’objectif affiché est de réduire de moitié les écarts de pension entre hommes et femmes à l’horizon 2027, et de supprimer totalement ces écarts à l’horizon 2050.

D’une part, afin de compenser l’allongement de l’âge légal de départ à la retraite qui fait perdre aux mères de famille l’avantage de la majoration de durée d’assurance de 8 trimestres par enfant, la Commission a imaginé une surcote par anticipation.

Ainsi, les femmes ayant au moins un enfant et une carrière complète, c’est-à-dire totalisant le nombre de trimestres requis pour obtenir le taux plein avant l’âge légal, bénéficieront d’une surcote de 1,25 % par trimestre.

Par ailleurs, alors qu’actuellement, pour les enfants nés après 2010, les quatre trimestres de majoration liée à l’éducation peuvent se répartir librement entre le père et la mère, la réforme garantit au moins deux trimestres au profit de la mère.

La Commission a enfin étendu la majoration pour enfants de 10 %, en cas de 3 enfants ou plus, aux professions libérales et aux avocats.

Cumul emploi-retraite

Le dispositif du cumul emploi-retraite reste en l’état d’avant la réforme, à savoir un plafonnement pour les assurés ayant liquidé leur retraite à taux minoré ou avant 67 ans (lien vers article).

Cependant, la réforme apporte une exception au principe du gel des droits dès la première retraite liquidée. Ce principe date de 2015, et ne permet pas d’acquérir de nouveaux droits après la liquidation de ses retraites.

A partir du 1er septembre 2023, sous réserve de ne pas reprendre une activité chez le même employeur moins de 6 mois après la liquidation de ses retraites, les cotisations ouvriront des droits nouveaux qui pourront être liquidés à taux plein à tout moment, ce qui permettra d’améliorer le montant de sa retraite. Une fois la seconde pension liquidée, aucun droit ne pourra plus être ouvert.

Prise en compte de la pénibilité

Avec la réforme de 2023, le compte professionnel de prévention (C2P), créé par la loi Touraine en 2014, fait l’objet d’évolutions techniques : accumulation des droits déplafonnée, meilleure prise en compte des poly-expositions, congé de reconversion professionnelle…

En outre, un « fonds d’investissement dans la prévention de l’usure professionnelle » est créé afin de financer des actions de reconversion et de prévention de la désinsertion professionnelle pour les emplois présentant des risques ergonomiques.

Minimum vieillesse

La réforme prévoit de revaloriser le minimum contributif (MICO) à 1 200 euros bruts mensuels, soit 85 % du SMIC net, et d’indexer ce MICO sur le SMIC. Ainsi, les assurés ayant une carrière complète (c’est-à-dire, qui totalise la durée d’assurance nécessaires pour bénéficier d’une retraite à taux plein à l’âge légal de départ en retraite) ne pourront pas avoir une retraite inférieure à 1 200 euros bruts. Les carrières incomplètes sont ainsi exclues du dispositif.

Changements pour les fonctionnaires

L’allongement de la durée d’assurance et de l’âge légal sera appliqué également aux fonctionnaires. Pour les catégories « actives », l’âge légal passe de 57 ans à 59 ans, et pour les catégories « super-actives », l’âge légal passe de 52 ans à 54 ans.

La possibilité de travailler jusqu’à 70 ans est généralisée, sans qu’aucune condition ne soit requise. Auparavant, cela était accordé seulement pour les carrières incomplètes ou les personnes ayant des enfants.

La réforme ouvre également droit pour les fonctionnaires à la retraite progressive, ce qui n’existait jusqu’alors que pour les salariés et les indépendants.

Suppression des régimes spéciaux

A partir du 1er septembre 2023, certains régimes spéciaux seront progressivement supprimés. Ainsi, les nouveaux embauchés cotiseront désormais au Régime général, alors que les anciens continueront de cotiser auprès du régime spécial.

Les régimes concernés sont la CNIEG (industries électriques et gazières), la RATP, la CRPCEN (clercs et employés de notaire), la Banque de France et le CESE (Conseil économique, social et environnemental).

Les autres régimes spéciaux (marins, Opéra de Paris, Comédie française), les régimes autonomes des professions libérales et les régimes agricoles ne font pas partie de cette réforme.

Pour des exemples concrets sur les conséquences de la réforme des retraite pour les futurs retraités, découvrez nos études de cas clients :

- Etude de cas client 1 : quel est l’impact de la réforme des retraites 2023 ?

- Etude de cas client 2 : quel est l’impact de la réforme des retraites 2023 ?

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite neovia, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

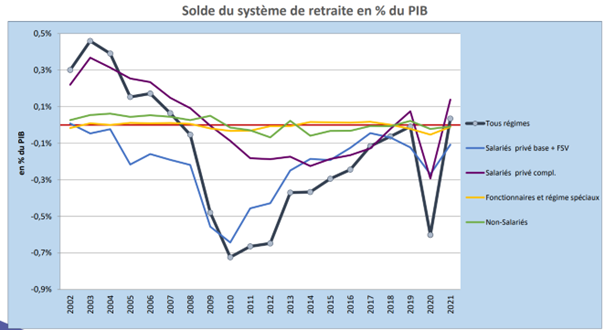

Vers un transfert de la collecte des cotisations Agirc-Arrco vers les Urssaf ?État des lieux :

L’Agirc-Arrco est actuellement une caisse de retraite qui arrive à piloter correctement la retraite par répartition et à générer des réserves financières. Voici un état de la situation : 84 milliards d’euros de prestations versées en 2021, 65 milliards d’euros de réserves et 0 euro de dettes. Le graphique ci-dessous montre bien que c’est aujourd’hui une des seules caisses de retraite avec cette gestion idéale (en violet « salarié privé compl. »).

Source DSS – rapport du COR 15 septembre 2022 (slide 22)

L’objectif premier du gouvernement est de « simplifier la vie des entreprises et réaliser des économies ».

La réponse de la caisse AGIRC-ARRCO :

Brigitte Pisa, la vice-présidente CFDT de l’Agirc-Arcco : « La mesure prévue dans le PLFSS 2020 avait une logique à l’époque, quand il s’agissait de créer un régime unique. Mais aujourd’hui, avec l’abandon du projet, ça n’a plus de sens. Sur un plan technique, il y a de gros risques que les Urssaf fassent des erreurs, car ils ne maîtrisent pas notre système qui abrite, pour 25% des entreprises, soit 9 millions de salariés, des taux dérogatoires au taux légal. Ils ne sont pas outillés pour faire ce que l’on a mis dix ans à mettre en place. L’objectif, à terme, est de nous prendre notre argent. Car à partir du moment où l’on ne maîtrise plus nos ressources, que l’on devient un simple attributaire des Urssaf, sans savoir exactement combien ont été collectés, on perdra notre autonomie. On sera seulement chargés de gérer une enveloppe financière qui nous sera allouée. »

Il y a un réel danger pour l’information des assurés. En effet, une demande d’information sur les cotisations versées auprès de l’AGIRC-ARRCO demande quelques semaines de délai de réponse, alors que les délais de réponse de l’URSSAF se comptent en mois, et encore si une réponse est apportée.

Le danger est d’avoir un interlocuteur qui communique peu sur les cotisations versées et donc un manque de contrôle de la part des assurés sur leur droit retraite.

Rappelons que le dernier dispositif du gouvernement pour simplifier le relevé de carrière (RIS) et le droit à l’information a surtout permis de ne plus avoir le détail de points AGIRC/ARRCO Tranche B et Tranche C et donc de contrôler les anomalies présentes.

Finalement, le Gouvernement a annoncé renoncer à cette mesure le mardi 10 janvier 2023.

index.php

Que retenir du dernier rapport du COR (septembre 2022) ?Les 2 informations à retenir de l’article :

- Des pensions de retraite qui vont augmenter mais pas aussi vite que les revenus. (ce qui donnera un écart plus grand sur le taux de remplacement – une plus grosse différence entre le dernier revenu d’activité et la pension retraite)

- D’après les analyses du COR, le système de retraite serait déficitaire en moyenne sur les 25 prochaines années

>> Découvrez nos conseils pour bien prévoir sa retraite

Qui est le COR ?

Le COR (Conseil d’Orientation des Retraites) est un organisme chargé d’analyser et de suivre les perspectives à moyen et long terme du système de retraite français. Sur l’ensemble des questions de retraite (équilibre financier, montant des pensions, âge et durée d’assurance, redistribution, etc.), le COR élabore les éléments d’un diagnostic partagé et formule, le cas échéant, des propositions de nature à éclairer les choix en matière de politique des retraites.

Il est placé sous la tutelle du Premier Ministre et il est composé de 41 membres dont :

- 8 parlementaires

- 16 partenaires sociaux (FO, Medef, CGT…)

- 2 représentants des associations familiales et de retraités

- 9 représentants des administrations

- 6 personnalités qualifiées (chercheurs, professeurs…)

> Vous pouvez lire le rapport annuel du COR dans son intégralité sur leur site internet

Quel est le résultat des analyses réalisées cette année ?

Le COR a réalisé plusieurs projections en tenant compte de 4 scénarios de croissance différents (0,7% / 1% / 1,3% / 1,6%). Il en ressort une stabilisation à 13,50% des parts de dépenses en matière de retraite sur le PIB.

Si cette stabilisation est une bonne nouvelle, il faut noter que le niveau de vie des retraités va baisser au regard de l’inflation en cours actuellement.

Pour rappel, la pension mensuelle nette moyenne est de 1 544€ aujourd’hui. Celle-ci pourrait augmenter de 10% dans le pire des scénarios de croissance (soit 1 698€), mais cela resterait insuffisant au regard de l’augmentation des revenus.

Autre point important du rapport : si actuellement le système de retraite est légèrement excédentaire, cela ne pourrait pas durer dans le temps. D’après le rapport du COR et ses analyses statistiques, le système de retraite serait déficitaire en moyenne sur les 25 prochaines années (avec les 4 hypothèses de croissance). Et en particulier pour les régimes de base des salariés du privé.

Dès lors, le COR a réalisé des projections pour parvenir à atteindre l’équilibre chaque année :

- De combien faut-il augmenter l’âge de la retraite pour atteindre l’équilibre chaque année ?

- De combien faut-il augmenter le taux de prélèvement pour atteindre l’équilibre chaque année ?

- De combien faut-il augmenter ou diminuer la pension relative pour atteindre l’équilibre chaque année ?

Les discussions actuelles au sein du gouvernement et avec les partenaires sociaux pourront donc avoir des repères afin de prendre les décisions adéquates. Rappelons qu’aujourd’hui, l’âge conjoncturel de départ à la retraite est de 62 ans et 4 mois. Avec les réformes déjà lancées par les anciens Présidents de la République, cet âge sera porté à 63 ans et 7 mois en 2040. Si des nouvelles mesures sont prises afin d’élever l’âge légal de départ en retraite, cela aura des effets sur le long terme, et potentiellement après les années 2040.

>> Pour en savoir plus sur la réforme des retraites, découvrez notre article « Réforme des retraites pour 2023 : quel impact pour votre retraite ? »

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Qui sont les gagnants et les perdants de la revalorisation des pensions de retraite ?Les régimes de base

Que vous soyez salarié du secteur public, privé, agricole ou encore travailleur non salarié relevant de la Sécurité Sociale pour les Indépendants (SSI) ou de la Caisse Nationale d’Assurance Vieillesse des Professions Libérales (CNAVPL), votre pension de retraite du régime de base a fait l’objet d’une revalorisation de 4 %, et ce, avec effet rétroactif depuis le 01/07/2022.

Cette revalorisation a été votée en août par le gouvernement dans le cadre des mesures d’urgence pour le pouvoir d’achat des retraités. Elle s’applique à l’ensemble des pensions de retraite du secteur privé, de la Fonction publique, des régimes spéciaux et des indépendants.

Les Régimes Alignés (CARSAT, MSA salarié et SSI) versant les pensions mensuellement à terme échu, le paiement du 09 septembre 2022 comprenait donc la revalorisation du mois d’août et le reliquat du mois de juillet (non perçu lors du versement du mois d’août).

Seule exception, la CARSAT Alsace-Moselle versant les pensions mensuellement à terme à échoir, cette revalorisation est intervenue le 1er septembre 2022 et comprenait donc les échéances des mois de juillet, août et septembre.

Pour les salariés du secteur public, cette revalorisation est effective sur la pension du mois de septembre, mise en paiement le 29 septembre, le rappel des mois de juillet et août ayant été effectué à la fin du mois d’octobre.

Enfin, il convient de noter que la retraite des régimes de base du secteur privé avait déjà fait l’objet d’une revalorisation de 1,1% en janvier 2022 et risque d’être à nouveau réévaluée à la hausse en début d’année (il est notamment évoqué un coefficient de revalorisation de 0,8%).

Les régimes complémentaires

Les régimes complémentaires ont opté pour des taux différents selon le secteur d’activité.

Ainsi, l’IRCANTEC (régime de retraite complémentaire des non titulaires de la fonction publique) et le régime complémentaire des indépendants (RCI) se sont alignés sur le coefficient de revalorisation de 4% appliqué par les régimes de base.

Les retraités du secteur privé ont quant à eux bénéficié d’un coefficient de revalorisation de 5,12%, appliqué à partir du 1er novembre 2022. Leur pension n’a pas été revue à la hausse par anticipation dès le mois de juillet, mais la hausse a été plus importante en compensation.

A lire aussi : Réforme des retraites pour 2023 : quel impact pour votre retraite ?

les régimes non concernés par la revalorisation des pensions

La Caisse Nationale des Barreaux Français (CNBF), régime autonome de retraite des avocats libéraux a décidé de ne pas revaloriser la pension de retraite de ses assurés.

En effet, l’Assemblée Générale des délégués de la CNBF a constaté que la pension de retraite des avocats avait évolué progressivement au cours des 10 dernières années, sans accumuler de retard (contrairement au régime général).

La caisse a rappelé à ses assurés qu’elle avait revalorisé les retraites de base et complémentaires de 1% en début d’année et avait versé la prime inflation de 100€ en février pour tous les avocats retraités ayant une pension mensuelle nette inférieure à 2 000€ et relevant uniquement de leur régime de retraite.

Elle attend la prochaine échéance pour fixer le montant de la revalorisation annuelle pour 2023.

C’est également le cas pour les régimes complémentaires libéraux dont la gestion est autonome.

A titre d’exemple, le Conseil d’administration de la CARMF a décidé de reporter à janvier prochain l’augmentation de la valeur du point et son éventuelle indexation sur l’inflation compte tenu des conséquences financières de la mesure d’urgence prise par le gouvernement.

Les 3 informations à retenir :

- Revalorisation de la retraite de base de 4% à partir du 01/07/2022

- Revalorisation de la retraite complémentaire des salariés du secteur privé et public à partir du 01/11/2022

- La CNBF n’a pas souhaité revaloriser ses pensions de retraite par anticipation en 2022 et attendra début 2023 pour la revalorisation annuelle.

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php

Tout savoir sur la retraite pour les travailleurs non-salariés relevant de la SSIHistoriquement, les travailleurs non-salariés (TNS hors professions libérales) exerçant une activité en tant qu’artisan ou commerçant, avaient leur propre régime de retraite, à savoir le Régime Social des Indépendants (RSI). Toutefois, nous constatons ces dernières années que les réformes successives tendent vers une unification des régimes de retraite et une disparition progressive de ce régime de retraite.

index.php

Qu’est-ce que la retraite chapeau ?Vous avez sans doute déjà entendu parler de « retraite chapeau ». Ce terme correspond à une rente supplémentaire de retraite, issue d’un contrat facultatif souscrit à titre personnel (qui vient donc en plus des régimes obligatoires). On l’appelle également « Article 39 », en référence à l’article du code général des impôts régissant son fonctionnement.

index.php

Le PER pour préparer sa retraiteLe PER (Plan d’Epargne Retraite) est le successeur des Plans d’épargne retraite populaire (Perp) et des contrats Madelin, fermés à la commercialisation depuis le 1er octobre 2020. C’est aussi le successeur du Perco et des « contrats articles 83 », systèmes d’épargne retraite mis en œuvre dans les entreprises. Les versements opérés sur le PER sont déductibles des revenus imposables, dans des limites indiquées dans l’avis d’imposition. Ils permettent de se constituer un complément de ressources à la retraite. C’est une solution intéressante pour réduire très sensiblement le montant de ses impôts en mettant de l’argent de côté.

index.php