Il est possible de valider des trimestres pour la retraite pour les périodes de maladie.

index.php

BREXIT : l’explosion des délais pour la validation des périodes travaillées au Royaume-UniVous avez travaillé au Royaume-Uni ? Attention aux délais !

Depuis le 1er janvier 2021, le Royaume-Uni est sorti de l’Union Européenne (Brexit).

Or, si vous avez ou avez eu le statut d’expatrié, vous avez certainement cotisé au régime anglais local (Department for Work and Pensions).

index.php

La retraite complémentaire : un droit pour tousQuelle que soit la profession exercée, tout actif cotise, de façon obligatoire à un régime d’assurance vieillesse de base et à un régime de retraite complémentaire. Tous les régimes complémentaires ont en commun de reposer sur un système de points. Les cotisations versées servent à acquérir des points. La totalité des points est, au moment de la liquidation des retraites, convertie en pension avec, selon le cas, l’application d’un coefficient de minoration ou de majoration. Tout dépend de la durée de la carrière ou de l’âge de liquidation de la pension.

index.php

Etude de cas client : carrière complexe et périodes à l’étrangerCarrière complexe : comment prendre en compte tous les trimestres

Monsieur Lardin est né en février 1962. Il a été salarié tout au long de sa carrière mais a changé souvent d’entreprise. Employé dans de grands groupes, il a travaillé en France mais aussi à l’étranger.

Il se trouve aujourd’hui en Suisse. Sa carrière internationale rend son dossier retraite complexe. Au regard des informations détenues par les caisses de retraite, à 62 ans, il aura validé 132 trimestres et pourrait prétendre à 1 260 euros nets de pensions par mois.

Il lui faudrait alors attendre 5 années supplémentaires pour liquider ses pensions au taux plein : 1 649 euros net par mois (soit 390€/mois de plus). Ces chiffres ne tenant pas compte des périodes d’activité à l’étranger : qu’est-ce que cela va lui apporter ?

index.php

L’âge légal de la retraiteAfin de pouvoir liquider vos retraites, avoir le nombre de trimestres nécessaire ne suffit pas. En effet, il vous faut aussi avoir atteint l’âge légal de départ à la retraite, qui dépend de votre année de naissance.

index.php

Retraite du médecin libéral : quand prendre sa retraite ?Retraite du médecin libéral : quels régimes ?

Les médecins libéraux ont droit à trois types de retraite.

- Tout d’abord la retraite du médecin libéral de base : les cotisations versées à ce régime sont converties en points de retraite selon des modalités qui ont varié dans le temps. Certaines situations donnent droit, en outre, à des points gratuits. Toutefois, pour fixer le montant de la retraite d’un médecin libéral de base, les trimestres d’assurance vieillesse validés au cours de votre carrière sont également pris en compte. Ainsi, un trimestre est validé chaque fois que le médecin cotise sur un revenu professionnel égal à au moins 150 fois la valeur du Smic horaire (sachant qu’une année ne peut comporter plus de 4 trimestres).

- Ensuite, la retraite complémentaire des médecins libéraux (Carmf). Le nombre de points acquis est proportionnel aux revenus non-salariés du professionnel.

- Enfin, la retraite du régime ASV : Pour les médecins conventionnés de secteur 1, une partie des cotisations à ce troisième niveau de pension est prise en charge par l’assurance maladie. Les modalités d’acquisition des points ont changé dans le temps.

Âge de la retraite d’un médecin libéral : quels montants pour une liquidation à 62 ans ?

La retraite d’un médecin libéral de base est établie selon la formule suivante « nombre de points validés x valeur du point » si le médecin a accumulé suffisamment de trimestres d’assurance vieillesse au cours de toute sa carrière (dans tous les régimes confondus). Le nombre de trimestre nécessaires évolue selon l’année de naissance du professionnel. Ainsi 167 trimestres sont nécessaires pour celui ou celle né en 1959 ou 1960, 168 en 1961, 1962 ou 1963, par exemple.

A défaut, le montant de la retraite d’un médecin libéral de base subit une décote de 1,25 % par trimestres manquant soit par rapport au nombre de trimestres requis soit par rapport à l’âge où le taux plein est accordé automatiquement (67 ans pour celles et ceux nés à partir de 1955). Le chiffre le plus favorable pour l’assuré est retenu.

Exemple pour savoir l’âge de départ à la retraite d’un médecin libéral : un médecin né en 1959 prend sa retraite à 62 ans avec 155 trimestres alors qu’il lui en faudrait 167 pour échapper à la décote. Il lui manque donc 12 trimestres (167 – 155) et 20 trimestres pour atteindre 67 ans. Au lieu d’avoir une retraite liquidée à 50% (taux plein), elle sera liquidée à 42.50%.

Montant de la retraite d’un médecin libéral : comment obtenir une surcote ?

Il y a deux manières d’obtenir une surcote de la retraite d’un médecin libéral de base.

- La première : le médecin doit poursuivre son activité au-delà de l’âge auquel il a suffisamment de trimestres pour obtenir le taux plein. Chaque trimestre accompli en plus augmente de 0,75% la retraite de base (contrairement au régime salarié qui majore de 1.25% par trimestre supplémentaire).

Exemple : un médecin, né en 1959, justifie des 167 trimestres pour obtenir sa retraite au taux plein. En prolongeant son activité pendant un an, le montant de sa retraite en tant que médecin libéral de base sera majorée de 3% (0,75% x 4).

- La deuxième manière d’obtenir une surcote est grâce au dispositif de la retraite dit « en temps choisi ». Le médecin qui fera liquider ses retraites complémentaires et ASV après 62 ans, bénéficiera d’une majoration de 1,25% par trimestre supplémentaire. En demandant à bénéficier de ses retraites à 63 ans, elles seront majorées de 5% ; à 64 ans et 2 trimestres de 12,50%. La surcote n’est plus que de 0,75% par trimestre entre 65 et 70 ans. Pour une liquidation à 70 ans, la surcote sera donc de 30%.

|

Exemples de majoration en cas de départ en retraite après 62 ans |

|

| Age de départ |

Majoration |

|

62 ans et 3 trimestres |

+3,75% |

|

64 ans et 2 trimestres |

+12,50% |

| 65 ans et 1 trimestres |

+15,75% |

|

66 ans et 3 trimestres |

+20,25% |

| 68 ans et 2 trimestres |

+25,50% |

| 70 ans |

+30,00% |

A noter : à partir d’un certain âge, la retraite d’un médecin libéral de base est liquidée automatiquement à taux plein, quel que soit le nombre de trimestres validés. Pour celles et ceux nées à compter de 1955, l’âge du taux plein automatique est fixé à 67 ans. Celles et ceux nés entre le 2 septembre et le 1er décembre 1954 ont droit au taux plein depuis le 1er juillet 2021 et entre le 2 et le 31 décembre 1954 depuis le 1er octobre 2021. Si vous n’avez pas suffisamment de trimestres avant cet âge pour obtenir le taux plein, pour majorer votre retraite de base il vous faudra poursuivre votre activité au-delà de l’âge d’attribution automatique du taux plein.

Est-il possible de faire liquider ses retraites et poursuivre son activité ?

C’est possible avec le dispositif du cumul emploi retraite, une option attrayante pour ceux qui approchent l’âge de départ à la retraite d’un médecin libéral. Cela permet d’améliorer son revenu ou de maintenir son niveau de vie en diminuant son activité. Cependant l’opération n’a pas que des avantages. Le médecin continuera à régler les mêmes cotisations retraite qu’auparavant sans que cela lui rapporte de droit à la retraite supplémentaire. Une fois liquidées, les retraites ne sont pas recalculées au moment de la cessation d’activité (ce sont donc des cotisations à fonds perdus). Petit rappel, la couverture du régime invalidité-décès ne s’applique plus pendant le cumul emploi-retraite (indemnisation si le médecin est reconnu atteint d’une maladie ou victime d’un accident entraînant une invalidité totale et définitive le rendant inapte à exercer sa profession).

Pour un bilan retraite d’un médecin libéral personnalisé faites vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

> Le Bilan Retraite Stratégique

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite vous proposent un audit complet de votre carrière. Ils procèdent à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

index.php

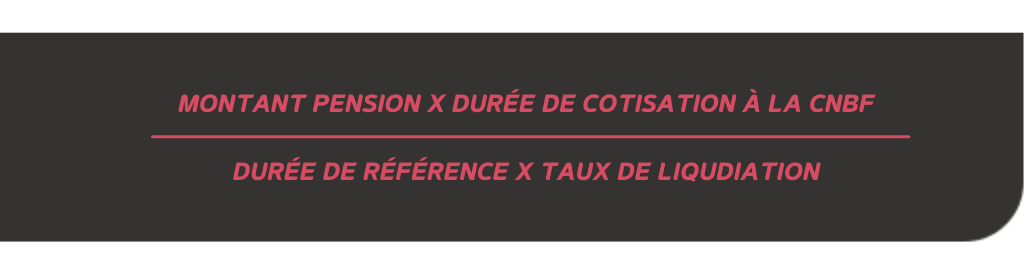

Tout savoir sur la retraite des avocatsRetraite avocat : le régime de base

La pension de retraite de base est calculée d’après un montant de pension forfaitaire (montant fixé chaque année par la CNBF) calculé au prorata de la durée d’affiliation à la CNBF. Le taux de liquidation à taux plein est de 100%.

Le calcul est donc le suivant :

Pour l’année 2021, le montant moyen de la retraite des avocats forfaitaire de la pension en 2021 est de 17 255€.

Exemple : Monsieur MARTIN est né en 1959 et bénéficie aujourd’hui du nombre de trimestres suffisants pour liquider ses retraites à taux plein, soit 167 trimestres. Il a validé 143 trimestres à la CNBF. Le montant de sa retraite de base CNBF sera donc égale à 17 255 x 143/167 x 100/100 = 14 775 euros brut annuel (soit 1 119 euros net mensuel).

Retraite complémentaire avocat : les cotisations

En plus de la retraite des avocats de base, vous avez le choix de cotiser dans une des différentes classes de cotisations, chacune divisée en 5 tranches de revenus (par tranche de 42 507 €, du premier euro jusqu’à 212 535 €). Il vous est possible de choisir avant le 31 décembre de chaque année de cotiser dans une classe plus haute afin de valider davantage de points.

Pour 2021, il existe quatre classes pour lesquelles les taux de cotisations applicables ont été fixés à :

|

Revenu / Classes |

De 1 à 42 507€ | 42 508 à 85 014 € | 85 015 à 127 521 € | 127 522 à 170 028 € | 170 029 à 212 535 € |

|

C1 |

4,20%

|

8% | 9,20% | 10,40% | 11,60% |

|

C2 |

5,10% | 9,20% | 10,70% | 12,20% |

13,70% |

| C3 | 6,00% | 11,60% | 13,70% | 15,80% |

17,90% |

| C3+ | 6,00% | 11,60% | 13,70% | 15,80% |

20,40% |

Le nombre de points de retraite complémentaire acquis par an est égal au montant de la cotisation divisé par le prix de rachat du point d’un point, fixé en 2021 à 10,3431 €.

Exemple : Monsieur MARTIN déclare en 2021 un revenu de 187 250 euros et a choisi de cotiser en classe 3. Il va donc payer 23 104 euros de cotisations (pour la retraite complémentaire) et acquérir 2 234 points en 2021.

Pour calculer le montant de la pension de retraite complémentaire il faut donc prendre le total des points acquis tout au long de votre carrière en tant qu’avocat et appliquer la formule suivante :

Pour l’année 2021, la valeur du point est de 0,9527.

Exemple : Monsieur MARTIN liquide ses retraites à taux plein au 1er juillet 2021. A cette date il a validé 26 385 points. Le montant de sa pension sera donc égale à 26 385 x 0,9527 x 100/100 = 25 137 euros brut annuel soit 1 904 euros net mensuel.

La majoration de durée d’assurance pour enfants

Dans le retraite des avocats, il est possible d’acquérir huit trimestres de majoration par enfants, qui se décomposent de la manière suivante :

- 4 trimestres pour maternité ou adoption

- 4 trimestres au titre de l’éducation (un trimestre par an jusqu’au 4 ans de l’enfant).

Toutefois, il faut savoir que le régime général est prioritairement compétent pour l’attribution de la majoration de durée d’assurance pour enfants, en cas d’affiliation à ce régime (même si celle-ci ne correspond qu’à une très courte période ou à une cotisation d’un montant très faible).

Jusqu’à récemment, la majoration pour enfant était exclusivement attribuée aux femmes. Cependant, pour les enfants nés à partir de 2010, un partage des trimestres d’éducation peut être effectué entre la mère et le père de l’enfant.

Retraite avocat : ouverture des droits et taux plein

Comme dans tous les autres régimes, pour pouvoir liquider vos retraites, vous devez avoir atteint l’âge légal qui est déterminé en fonction de votre année de naissance.

Cela est indispensable pour comprendre le montant moyen de la retraite des avocats.

Par exemple, si vous êtes né en 1960, vous ne pourrez demander vos retraites qu’à partir de l’âge de 62 ans (sauf exception).

Une fois que vous avez atteint l’âge légal, il faut alors vérifier que vous pouvez bénéficier de vos retraites à taux plein. *

En effet, comme indiqué précédemment, le calcul de la pension prend en compte le taux de liquidation. Dans le régime de base des avocats, le taux plein est de 100%.

* A noter que le taux plein peut également être acquis « pour âge » (à partir de 67 ans si vous êtes nés à partir 1955).

Dès lors que vous avez atteint l’âge d’ouverture des droits ainsi que le nombre de trimestres requis en fonction de votre année de naissance, et si vous décidez de différer la liquidation de vos pensions et de poursuivre votre activité, vous pouvez prétendre à une majoration, aussi appelée « surcote ». Celle-ci est de 1,25% par trimestre supplémentaire, ce qui peut augmenter le montant moyen de la retraite des avocats.

Exemple : Monsieur MARTIN peut prétendre à ses retraites à taux plein au 1er juillet 2021. Il décide de décaler la date d’effet de ses retraites au 1er juillet 2022. Ses retraites seront donc majorées de 5%.

Si vous liquidez vos retraites à taux plein, vous pourrez cumuler librement votre retraite d’avocat avec la poursuite de votre activité, sans limite de rémunération (sous réserve de demander à percevoir l’intégralité de vos retraites).

A contrario, si vous décidez de liquider vos retraites dès l’âge légal mais que vous ne bénéficiez pas du nombre de trimestres suffisant, une décote sera appliquée à vos retraites. Cette minoration est également de 1,25% par trimestre manquant.

Exemple : Monsieur MARTIN est né en juin 1959. Pour liquider ses retraites à taux plein, il doit donc avoir validé 167 trimestres. Or, à 62 ans, il ne bénéficie que de 164 trimestres. S’il souhaite liquider ses pensions dès l’âge légal, ses retraites seront donc minorées de 3,75%.

Si vous liquidez vos retraites à taux minoré vous serez alors soumis aux règles du cumul emploi retraite plafonné.

ATTENTION : La CNBF n’autorise pas la reprise d’une activité d’avocat dans le cadre du cumul emploi-retraite plafonné.

Enfin, dans le cas où vous ne pourriez pas bénéficier de vos retraites à taux plein dès l’âge d’ouverture des droits, vous avez la possibilité d’effectuer un Versement Pour La Retraite, limité à 12 trimestres, au titre des années incomplètes ou au titre des années d’études supérieures (à condition que la CNBF soit le régime qui suit directement la fin de vos études).

La demande de retraite pour les avocats

La demande de retraite est à formuler auprès de la CNBF dans le courant du trimestre qui précède la date d’effet choisie. Notez que la CNBF ne liquidera vos pensions qu’à réception de l’intégralité des notifications des autres régimes auprès desquels vous avez cotisé. Si l’envoi des notifications tardent trop, rassurez-vous, le paiement sera rétroactif à compter de la date d’effet.

Pour un bilan retraite personnalisé et pour en savoir plus sur la retraite complémentaire des avocats, faites vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

> Le Bilan Retraite Stratégique

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite vous proposent un audit complet de votre carrière. Ils procèdent à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

index.php

Un arrêt maladie repousse-t-il le départ en retraite ?Les arrêts maladie sont des périodes dites « assimilées » c’est-à-dire des périodes d’interruption de travail (maladie/accident du travail) assimilées à des périodes de cotisations. Sous certaines conditions, ces périodes sont prises en compte pour calculer votre durée d’assurance.

index.php

Rachat de trimestres : retard dans le traitement des dossiersSi vous souhaitez racheter des trimestres dans le régime général, auprès de votre caisse d’assurance retraite et de santé au travail (Carsat), il vous faudra de la patience. Les conseillers retraite de Neovia font, en effet, état de difficultés pour réaliser ces opérations appelées « versement pour la retraite ». En raison d’un afflux de demandes, les caisses ou au moins certaines d’entre elles accusent un retard dans le traitement des dossiers d’un an à un an et demi de l’aveu même de la Cnav.

index.php