Les effets du départ volontaire sur la retraite

Dès 62 ans, il est possible de faire liquider sa retraite même lorsque l’on n’a pas accompli une carrière complète. Dans ce cas, un abattement est appliqué définitivement sur toutes les retraites. Avec 8 trimestres manquants, la retraite de base est calculée au taux de 45% (au lieu de 50% du taux plein) et la complémentaire Agirc-Arrco est versée à hauteur de 92%.

Pour celles et ceux qui demandent la liquidation de la retraite au taux plein dès qu’ils remplissent les conditions, un coefficient de minoration temporaire de 10% est appliqué sur le montant de leur retraite complémentaire Agric-Arrco pendant 3 ans. En poursuivant l’activité une année de plus, vous échappez à l’application du malus de l’Agirc-Arrco et gagnez 5% de surcote sur la retraite de base.

Les effets du départ volontaire à la retraite sur les indemnités de rupture

Un salarié décidant de prendre sa retraite a droit à une indemnité de la part de son employeur. Le montant de celle-ci, tel qu’il est prévu par le Code du travail, est faible :

- un demi mois de salaire brut après 10 ans d’ancienneté,

- un mois après 15 ans,

- un mois et demi après 20 ans,

- deux mois après 30 ans.

Toutefois, la convention collective applicable dans l’entreprise peut prévoir des indemnités plus généreuses. Quoi qu’il en soit, son montant entier est soumis à l’impôt sur le revenu, aux cotisations sociales, à la CSG et à la CRDS (sauf si le départ s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi).

A titre de comparaison, un salarié mis à la retraite sur décision de son employeur peut prétendre à un quart de mois de salaire brut par année d’ancienneté pour les 10 premières années et un tiers de mois de salaire brut par année d’ancienneté à partir de la 11ème année. Là encore, la convention collective peut prévoir des montants plus élevés. Autre avantage de l’indemnité de mise à la retraite : elle est intégralement exonérée d’impôt et soumises aux cotisations et contributions sociales seulement pour la partie qui dépasse 2 fois le plafond annuel de la Sécurité sociale (82 272 euros en 2020).

Par exemple : avec un salaire moyen annuel brut de 48 000 euros soit 4 000 euros par mois et 22 ans d’ancienneté, le salarié reçoit :

- En cas de départ volontaire : un mois et demi de salaire brut c’est-à-dire 6000 euros (4000 euros + 2000 euros) qui seront imposables et soumis à cotisations.

- En cas de mise à la retraite par son employeur : un quart de mois de salaire brut par année d’ancienneté pour les 10 premières années et un tiers de mois de salaire brut par année d’ancienneté pour les 12 suivantes c’est-à-dire [(4000 euros /4) x 10] + (4000 euros /3) x 12] soit 26 000 euros. Cette somme n’est ni imposable, ni soumise à cotisations.

Toutefois, un employeur ne peut prononcer une mise à la retraite d’office qu’à l’égard de salariés ayant au moins 70 ans. Entre 67 et 69 ans, la mise à la retraite n’est possible que si le salarié en est d’accord.

Cumul emploi-retraite et indemnités de départ

Vous envisagez un départ volontaire à la retraite pour gagner en liberté : travailler moins, autrement, changer d’activité professionnelle… Ces années de cumul de votre retraite avec un revenu professionnel peuvent être financièrement fructueuse tout particulièrement si vous avez eu une carrière descendante (un salaire ayant baissé en fin de carrière). Si votre retraite est d’un montant proche de votre dernier salaire, la moindre activité reprise ou maintenue vous procurera un supplément de revenus.

Pour en savoir plus sur le Cumul Emploi-Retraite : retrouvez notre article « Comment cumuler emploi et retraite » et notre webinar en replay « Tout savoir sur le cumul-emploi retraite ! »

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

index.php

Comment valide-t-on un trimestre retraite ?Il faut percevoir dans l’année un salaire (ou un revenu professionnel pour les auto-entrepreneurs, les indépendants et les libéraux) soumis à cotisations retraite représentant 150 fois le montant du Smic horaire brut pour valider 1 trimestre de retraite. Le montant évolue donc chaque année en fonction de la revalorisation du Smic. Au 1er janvier 2021, celui-ci est à 10,25 €. Il faudra alors percevoir :

- 1 537,50 € brut annuel pour valider 1 trimestre

- 6 150€ brut annuel pour valider 4 trimestres

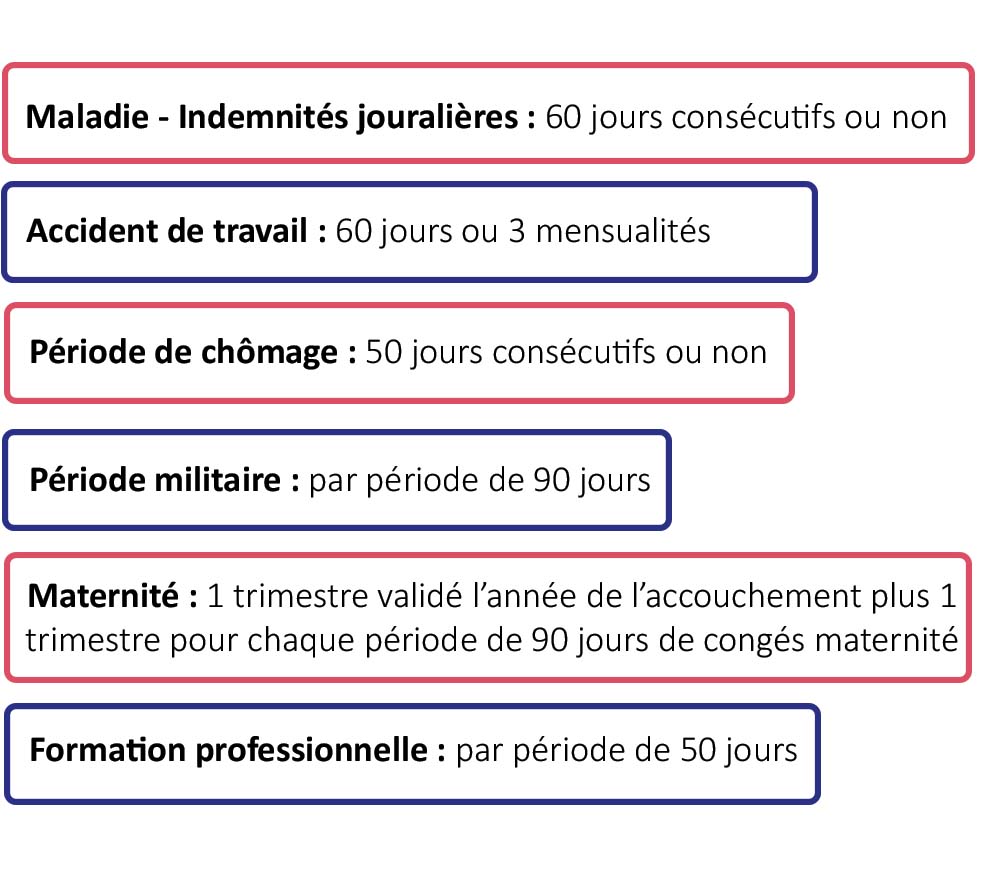

Vous pouvez également obtenir des trimestres supplémentaires pour les périodes d’interruption de travail comme par exemple :

Ces validations s’ajoutent aux 8 trimestres de majoration accordés aux mères par enfant né ou élevé. Pour les enfants nés à partir du 1er janvier 2010, ces trimestres de majorations peuvent être partagés entre le père et la mère.

Pour ceux d’entre vous qui ont réduit ou stopper leur activité pour s’occuper d’un enfant, une affiliation à l’Assurance Vieillesse des Parents au Foyer (AVPF) est possible sous conditions de ressources et d’enfants à charge :

- A compter du 01/07/1972 : soit un enfant de moins de 3 ans, soit 4 enfants à charges

- Depuis le 01/01/1980 : soit un enfant de moins de 3 ans, soit 3 enfants à charges

L’AVFP est également accordé aux aidants familiaux de personnes âgées ou handicapées. A compter du 01/02/2014, les aidants familiaux sont affiliés gratuitement et sans conditions de ressources.

Un salaire forfaitaire est reporté auprès du régime général en fonction du nombre de mois d’affiliation à l’AVFP.

- Distinguer chômage indemnisé et chômeur en fin de droits :

- chômage indemnisé : 1 trimestre=50j

- chômeur en fin de droits : 1 trimestre=50j dans la limite d’un an (possible plusieurs fois dans la carrière) ou 5 ans si âgé de plus de 55 ans et au moins 80 trimestres de cotisés.

- ACCRE : 1 Trimestre =50 jours dans l’année

- Périodes validées sous présomption : 8 trimestres maxi pour une activité chez le même employeur. Conditions : 16 trimestres validés pour cet employeur dont 8 avant la période concernée.

- Cotisations volontaires : salaire forfaitaire en fonction de la catégorie (4 au total) déterminée selon la rémunération des 6 derniers mois ayant donnée lieu à versement de cotisations. A chaque catégorie correspond un salaire forfaitaire. Ce salaire forfaitaire est égal à un % du PASS. La demande doit être faite dans les 6 mois qui suivent la date à laquelle le demandeur ne remplit plus les conditions d’affiliation obligatoire.

- Rachat de trimestre : VPLR, activité à l’étranger, rachat d’apprentissage

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Retraite : Peut-on toucher une pension d’invalidité et une retraite ?Non dans le cas où vous percevez uniquement la pension d’invalidité (sans activité).

Oui si vous exercez une activité professionnelle ou si vous êtes en recherche d’emploi à l’âge légal de départ à la retraite :

La pension d’invalidité est remplacée à l’âge légal de départ en retraite par la retraite d’inaptitude au travail. Pour ce faire, il y a un formulaire spécifique à compléter lors de la demande de retraite.

Dans les 6 mois qui précèdent l’âge légal de départ à la retraite, la caisse qui sert la pension d’invalidité :

- Adresse un avis de signalement à la caisse de retraite du lieu de résidence de l’assuré ;

- Informe l’assuré sur les conditions de maintien de sa pension d’invalidité et des formalités pour demander sa retraite.

- Au reçu de l’avis de signalement, la caisse de retraite envoie à l’assuré un imprimé de demande de retraite.

L’assuré titulaire d’une pension d’invalidité qui exerce une activité professionnelle continue à percevoir sa pension d’invalidité.

Le paiement de la pension d’invalidité prendra fin :

- quand l’assuré cesse son activité ;

- et au plus tard à l’âge d’obtention du taux plein (taux maximum de 50 %).

Comment est calculée la retraite pour inaptitude ?

Lorsque vous percevez une pension d’invalidité, vous validez des trimestres et/ou des points complémentaires. Ceux- ci vous permettrons d’augmenter le montant de votre pension retraite.

Lors d’un départ pour inaptitude, le taux plein vous est attribué d’office (même si vous n’avez pas tous les trimestres requis).

Exemple si vous n’avez que 155 trimestres sur les 167 nécessaires : Sans inaptitude = 25 000€* x 42,50% x 155/167 soit 9 861,52€. Avec inaptitude = 25 000*x 50% x 155/167, soit 11 601,79€

La retraite de base étant liquidée à taux plein, les complémentaires AGIRC/ARRCO seront calculées, automatiquement, sans abattement. Leur montant est égal au nombre de points acquis au cours de votre carrière multiplié par la valeur du point.

*moyenne de vos 25 meilleurs salaires revalorisés

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

index.php

Points retraites et retraite complémentaire : combien de points me faut-il ?Combien faut il de point pour la retraite ?

Les cotisations de retraite complémentaire Agirc-Arrco prélevées sur vos salaires ajoutés à la part patronale de cotisations vous permettent d’acquérir des points. Le nombre de points accumulés au cours de la carrière est multiplié par la valeur de service de ce dernier pour obtenir le montant de votre pension. Cependant, tout n’est pas aussi simple ! Car en fonction de l’âge auquel vous prendrez votre retraite, votre pension peut être affectée d’un coefficient de minoration ou de majoration, de façon temporaire ou définitive.

index.php

Départ à la retraite et proche aidant : quels droits retraite ?Le fait de s’occuper d’un parent invalide ou d’un enfant handicapé à domicile peut être lourd de conséquences sur votre carrière. Il existe plusieurs dispositifs qui permettent de compenser ou limiter les impacts lors de votre départ en retraite.

index.php

Calcul de la retraite netteLe calcul de la retraite nette

Trois types de cotisations sociales sont prélevés mensuellement à la source sur les pensions de retraite (régime de base et complémentaire) :

- La CSG (Contribution Sociale Généralisée) prélevée au taux de 8,3 % et qui vise à contribuer au financement de la protection sociale.

- La CRDS (Contribution pour le Remboursement de la Dette Sociale) prélevée au taux de 0,5% et qui vise à combler le déficit de la Sécurité sociale.

- La CASA (Contribution Additionnelle de Solidarité pour l’Autonomie) prélevée au taux de 0,3% et qui vise à financer la perte d’autonomie des personnes âgées et handicapées.

Mais alors, comment calculer le montant de sa retraite net ? À ces cotisations sociales, s’ajoute la cotisation d’assurance maladie au taux de 1% applicable sur les retraites complémentaires salariées (AGIRC/ARRCO/IRCANTEC).

Au total, les pensions de retraite de base et complémentaire subissent donc un abattement de 9,1% au titre des prélèvements sociaux. Cet abattement est porté à 10,1% pour les retraites complémentaires salariées.

Prenons l’exemple de calcul de la retraite nette d’un retraité domicilié en France et qui liquide sa retraite à taux plein au 01/01/2021 :

| Régime/Caisse | Trimestres/points | Prorata/valeur du point | Taux | Mensuel brut | Prélèvements (si imposable) | Mensuel net avant impôt |

| Régime général/CARSAT | 166 | 166/166 | 0,5 | 1 547 € | 0,091 | 1 406 € |

| AGIRC/ARRCO | 32239 | 1,2714 | 1 | 3 382 € | 0,101 | 3 040 € |

Exceptions et exonérations dans le calcul de la retraite nette

Par exception, les retraités dont le revenu fiscal de référence est inférieur ou égale à certains plafonds bénéficient du taux réduit de CSG, voire d’une exonération de CSG et de CRDS. Dans les deux cas ils sont exonérés de CASA. Ces seuils sont revalorisés au 1er janvier de chaque année conformément à l’évolution en moyenne annuelle des prix à la consommation.

Si vous habitez en outre-mer et si vous souhaitez savoir comment calculer le montant de votre retraite net, attention : les seuils du revenu fiscal de référence à ne pas dépasser sont différents pour les DOM et la Guyane.

Remarque : les retraités dont le régime fiscal se situe à l’étranger mais qui relèvent du régime français d’assurance maladie sont uniquement redevable de la cotisation maladie prélevée au taux de 3,2% pour les retraites de base et 4,2% pour les retraites complémentaires salariées.

Depuis le 1er janvier 2019, le prélèvement à la source s’applique sur l’ensemble des revenus d’activité mais aussi sur les pensions et rentes de retraite. Vos retraites de base, complémentaires ou pensions de réversion sont donc concernées par cette réforme pour le calcul de votre retraite nette. Ce taux appliqué par l’administration fiscale et transmis à chacune de vos caisses de retraite est déterminé en fonction de votre revenu net imposable. Vous pouvez facilement le trouver en vous connectant sur votre espace personnel sur les sites de vos régimes de retraite.

Nos experts vous apprennent comment calculer le montant de votre retraite net

Nos experts sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

index.php

Famille recomposée : quel impact sur ma retraite ?Si vous avez élevé les enfants de votre conjoint, partenaire de pacs ou concubin, ces derniers peuvent vous permettre d’acquérir des droits supplémentaires pour vos retraites sous certaines conditions.

index.php

Liquidation retraite : le calendrier des versements des pensions de retraiteVous êtes perdu parmi toutes les caisses auxquelles vous êtes affilié ? Vous ne savez pas quand est-ce que vous devez percevoir vos pensions ? Voici un tableau récapitulatif qui vous permettra de vous y retrouver.

|

REGIME |

PERIODICITE |

DATE DE VERSEMENT* |

|

Régimes salariés |

||

| Régimes alignés (Régime Général/SSI/MSA Salarié) | Pour toutes les caisses : mensuellement à terme échu

Exception CARSAT Alsace Moselle : mensuellement à terme à échoir |

Toutes les caisses : le 9 du mois suivant

Exception Alsace-Moselle : premier jour du mois |

| ARRCO-AGIRC | Moins de 100 points : capital unique

Entre 100 et 200 points : annuellement à terme à échoir Plus de 200 points : Mensuellement à terme à échoir |

Premier jour du mois ou de l’année |

| IRCANTEC | Moins de 300 points : capital unique

Entre 300 et 900 points : annuellement à terme échu Entre 1 000 et 2 999 points : Trimestriellement à terme échu A partir de 3 000 points : Mensuellement à terme échu |

A la fin du mois/trimestre/année selon un calendrier défini à l’avance** |

| RCI | Pour toutes les caisses : mensuellement à terme échu

Exception CARSAT Alsace Moselle : mensuellement à terme à échoir |

Toutes les caisses : le 9 du mois suivant

Exception Alsace-Moselle : premier jour du mois |

|

Régimes libéraux |

||

| CNAVPL base (hors CNBF et CAVOM) | Mensuellement à terme échu | Dernier jour du mois |

| CNAVPL complémentaire (hors CNBF et CAVOM) | Capital unique / Mensuellement à terme échu (à voir caisse par caisse) | Dernier jour du mois/trimestre |

| CAVOM base et complémentaire | Trimestriellement à terme échu | Dernier jour du trimestre |

| CNBF base et complémentaire | Si montant brut inférieur à 33 euros : trimestriellement à terme échu

Si montant brut supérieur à 33 euros : mensuellement à terme échu |

Dernier jour du mois/trimestre |

|

Régimes spéciaux |

||

| Fonction publique | Mensuellement à terme échu | |

| RAFP | Jusqu’à 4 599 points : capital unique

Entre 4 600 et 5 124 points : capital fractionné A partir de 5 125 points : mensuellement à terme échu |

Dernier jour du mois |

| Mines | Mensuellement à terme échu

Exception pour l’Alsace-Moselle : mensuellement à terme à échoir |

Le 8 du mois suivant

Exception Alsace-Moselle : premier jour du mois |

| ENIM (Marins) | Mensuellement à terme échu | A la fin du mois selon un calendrier défini à l’avance** |

| CRPCEN | Mensuellement à terme échu | Le 8 du mois suivant |

| CNIEG | Mensuellement à terme à échoir | Le premier jour du mois |

| MSA Exploitant | Pour toutes les caisses : Mensuellement à terme échu

Exception CARSAT Alsace Moselle : mensuellement à terme à échoir |

Toutes les caisses : le 9 du mois suivant

Exception Alsace-Moselle : premier jour du mois |

*Si la date de versement est un jour chômé ou férié, le versement est reporté au premier jour ouvré suivant ou précédent.

**Calendrier à retrouver sur le site de la caisse.

Nos experts sont là pour vous aider à y voir plus clair et savoir ce qui est le plus avantageux dans votre situation.

index.php

Prendre sa retraite sans avoir tous ses trimestres : c’est possible !Mais attention, avant de partir à la retraite sans vos trimestres, il faut savoir que le montant de vos retraites sera diminué et vous devrez respecter certaines conditions si vous souhaitez reprendre ou poursuivre une activité. Nous vous aidons à faire le point pour prendre la bonne décision.

Aujourd’hui, pour liquider vos retraites à taux plein, vous devez valider un nombre de trimestres qui diffère selon votre année de naissance :

|

Assuré né |

Âge légal | Nombre de trimestres requis | Âge du taux plein |

| Entre 1955 et 1957 | 62 ans | 166 |

67 ans |

|

Entre 1958 et 1960 |

62 ans | 167 |

67 ans |

|

Entre 1961 et 1963 |

62 ans | 168 |

67 ans |

|

Entre 1964 et 1966 |

62 ans | 169 |

67 ans |

|

Entre 1967 et 1969 |

62 ans | 170 |

67 ans |

| Entre 1970 et 1972 | 62 ans | 171 | 67 ans |

| A partir de 1973 | 62 ans | 172 |

67 ans |

Prendre sa retraite sans avoir tous ses trimestres : une retraite minorée :

Si vous décidez de liquider vos retraites sans avoir atteint le nombre de trimestres requis, un coefficient de minoration s’appliquera sur vos retraites. Ainsi, le taux de pension sera diminué pour chaque trimestre manquant par rapport soit à la durée exigée pour le taux plein, soit à votre âge pour l’obtention du tau²x plein. Le taux le plus avantageux est retenu.

Ce coefficient de minoration diffère selon les régimes :

- 0,625 % par trimestre manquant pour les Régimes Alignés (RG, SSI et MSA salarié),

- 1% du premier au douzième trimestres puis de 1,25% du treizième au vingtième trimestre manquant pour les régimes complémentaires ARRCO, AGIRC, IRCANTEC et RCI,

- 1,25% par trimestre manquant pour le régime de base des professions libérale ou encore pour la MSA exploitant,

- Pour les régimes complémentaires des Professions Libérales, chaque caisse fonctionne différemment.

Exemple n°1 pour partir à la retraite sans ses trimestres : Pierre est actuellement salarié et a cotisé toute sa carrière auprès du Régime Général et auprès des caisses de retraites complémentaire AGIRC-ARRCO. Il est né en mars 1959 et pourra donc bénéficier de ses retraites à 62 ans dès le 01/04/2021. Toutefois, il faut à Pierre 167 trimestres pour liquider ses retraites à taux plein et au 01/04/2021 il n’en aura que 163 trimestres. Il lui manque donc 4 trimestres Quel sera le coefficient de minoration appliqué aux retraites de Pierre ?

- Concernant le régime de base, sa retraite sera minorée de 2,5 % (0,625 % x 4 trimestres)

- Concernant la retraite complémentaire, sa retraite sera minorée de 4 % (1 % x 4 trimestres)

Exemple n°2 pour prendre sa retraite sans avoir tous ses trimestres : Jacques, qui est actuellement commerçant, souhaite liquider ses pensions à 65 ans, au 01/04/2021. A cette date, il lui manquera 10 trimestres. Dans ce cas on regarde quel est le taux le plus avantageux.

Si on tient compte du nombre de trimestres manquants pour atteindre 167 trimestres, alors ses retraites seront minorées de 6,25 % pour le régime de base et de 10 % pour le régime complémentaire.

Si on tient compte du nombre de trimestres manquants pour atteindre 67 ans, alors il ne lui manque que 8 trimestres (4 par an pour aller jusqu’à 67 ans) et ses retraites seront minorées de 5 % pour le régime de base et de 8 % pour le régime complémentaire.

Cette minoration étant plus avantageuse, c’est celle-ci qui sera appliquée aux retraites de Jacques pour partir à la retraite sans ses trimestres.

Attention : la retraite AGIRC Tranche C reste minorée en fonction de l’âge, le taux plein étant acquis à 67 ans peu importe le nombre de trimestres validés.

Une reprise / poursuite d’activité dans le cadre du cumul emploi retraite plafonné :

Si vous décidez de prendre votre retraite sans avoir tous vos trimestres et de liquider vos retraites à taux minoré, vous devez savoir qu’en cas de reprise ou de poursuite d’une activité salariée ou non salariée, vous devrez respecter un plafond de rémunération qui diffère selon votre statut, et ce jusqu’à vos 67 ans.

Par exemple, si vous êtes travailleur indépendant et exercez une activité commerciale ou artisanale, vous pourrez continuer à percevoir vos retraites à condition que vos revenus professionnels de l’année entière restent inférieurs à la moitié du plafond de la sécurité sociale soit 20 568 euros par an, en 2021.

De même, si vous exercez une activité libérale, vos revenus professionnels de l’année entière devront rester inférieurs au Plafond Annuel de la Sécurité Sociale soit 41 136 par an, en 2021.

Enfin, pour les salariés, le montant cumulé des revenus professionnels et des pensions de retraite des Régimes Alignés et des complémentaires salariées ne doit pas dépasser, soit 2 463 euros brut par mois, soit le salaire moyen des trois derniers mois civils d’activité salariée (le plus avantageux est retenu).

De plus, en tant que salarié, vous devrez également respecter un délai de carence de 6 mois si vous souhaitez reprendre votre activité auprès du même employeur.

Attention : certaines activités ne peuvent pas être poursuivies si vous liquidez vos retraites à taux minoré, c’est notamment le cas pour la CNBF et la CAVP.

Ainsi, s’il est possible pour vous de liquider vos retraites et de partir à la retraite sans avoir tous vos trimestres, il faut savoir que vous ne toucherez pas une retraite complète et que vous devrez respecter un plafond de rémunération en cas de reprise ou de poursuite de votre activité.

Nos experts sont là pour vous aider à y voir plus clair et savoir ce qui est le plus avantageux dans votre situation pour prendre votre retraite sans avoir tous vos trimestres.

Pour un bilan retraite personnalisé faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

> Le Bilan Retraite Stratégique

Et bien plus ! Découvrez l’ensemble de nos prestations

index.php